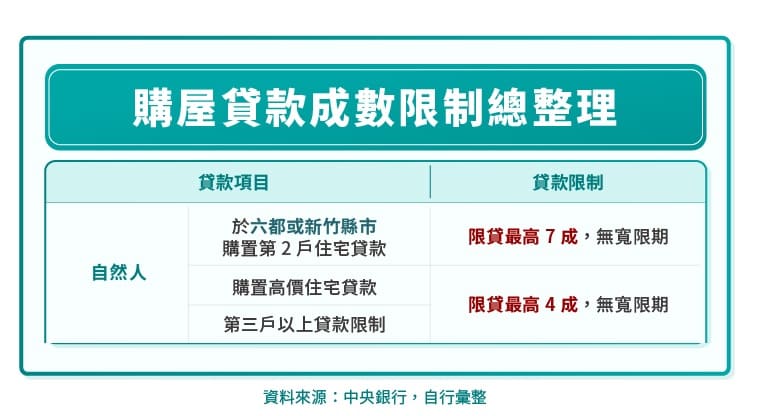

央行選擇性信用管制措施是什麼?

從 2020 年至今,央行共陸續祭出選擇性信用管制,除了針對自然人購置住宅貸款設限,亦針對自然人購置高價住宅貸款、公司法人購置住宅貸款、建商餘屋貸款及工業區閒置土地抵押貸款等設限,下表彙整截至目前為止央行祭出的各種購屋貸款限制資訊供讀者們參考:

自然人購置第二間房貸款有哪些限制?第二房貸款成數為何?

「依「中央銀行對金融機構辦理不動產抵押貸款業務規定」中,針對自然人購置第二屋時有所規範,這裡彙整「自然人購置第二屋」所定的限制:

- 自然人購置第二屋無寬限期(民國110年9月生效):

自然人在特定地區(六都含新竹縣市),購買第2戶時,「無寬限期」。 - 自然人購置第二屋的貸款成數限制(民國113年9月生效):

自然人在特定地區(六都含新竹縣市)購買第2戶時,「無寬限期」且「最高貸款成數5成」。

總結來說,購屋者在購置第2屋時,除了要考量貸款成數的限制,也因為要同時背負第一屋的房貸,因此要更加審慎地規劃自備款與未來金流的應用!

自然人於特地區域購置第二戶房貸定義,何謂第二戶?

大致了解央行對於自然人購置第二屋的限制後,那所謂「第二戶房貸」的計算基準到底是什麼呢?首先我們先來理解「名下房貸」的計算基準,根據〈中央銀行對金融機構辦理不動產抵押貸款業務規定〉對自然人名下房貸戶數的認定方式:

- 金融機構應向財團法人金融聯合徵信中心辦理歸戶查詢,自然人名下以房屋為抵押之擔保放款,且資金用途代號為「1」者(購置不動產) ,或經金融機構確認其貸款資金之實際用途均為「購置不動產」者。

- 「房貸」戶數應依擔保品數量認定,1 筆擔保品應認定為 1 戶「房貸」。

- 金融機構於個案撥款前,應再次查詢確認自然人名下之房貸戶數。

簡單來說,第2戶房貸的計算基準是以個人名下且聯徵上資金用途代號是「1-購置不動產」的房貸數而定(配偶不會合併計算)。假設小明今天名下已有一筆房貸,若在聯徵上資金用途代號是「1-購置不動產」,若小明想在特定區域辦理第二筆房貸,且資金用途代號是「1-購置不動產」,就需要受到央行第二戶房貸的規範。若仍無法確認購屋房貸是否會受相關限制影響,建議可在申辦房貸時,與業務進行諮詢與確認,以掌握自身財務規劃。

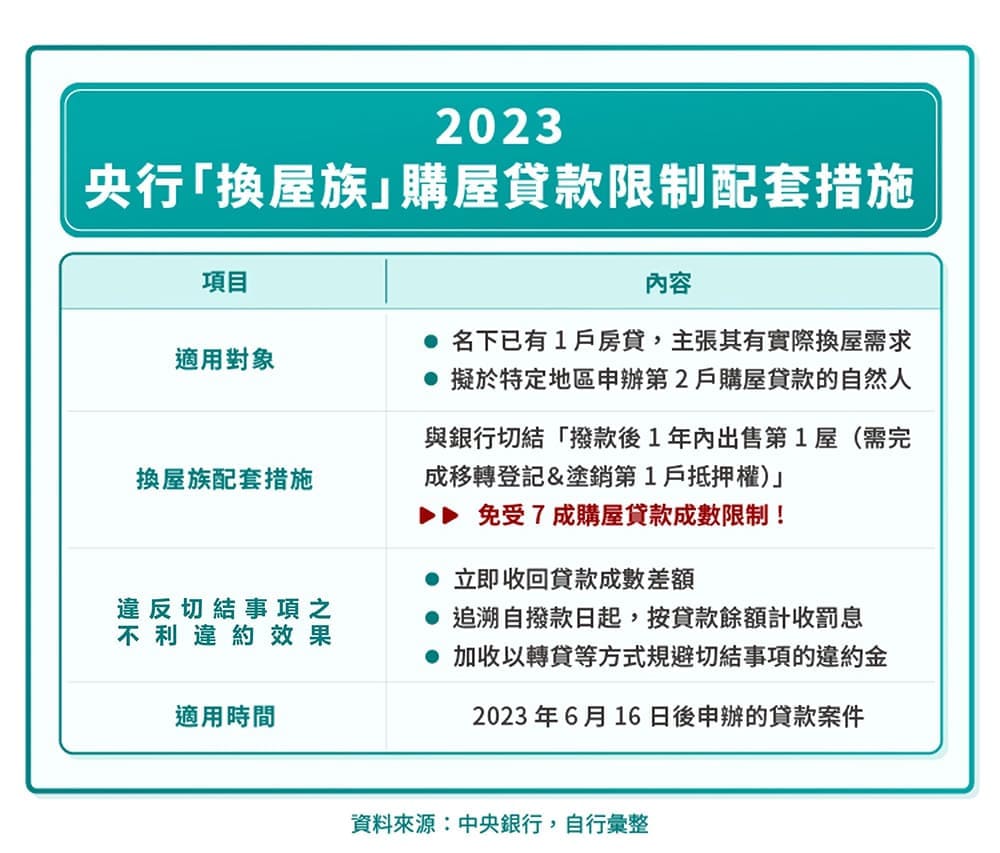

換屋族也會受到特定區域第二房購屋的限制嗎?

針對購置第2戶限制中,主要可能受到影響的族群為「換屋族」。對於換屋族群來說,若採取先買後賣,可能會因為名下同時擁有兩筆房貸而受到央行購屋貸款限制的問題,導致實際可貸成數減少進而增加換屋壓力!

而為了抑制房地產炒作並兼顧實際換屋者之資金需求,中央銀行也針對換屋族申辦特定地區第2戶購屋貸款,提出配套措施及相應之懲處:

- 換屋族申辦特定區域第二間房貸適用對象:

名下已有1戶房貸,主張其因有實際換屋需求,擬申辦特定地區第2戶購屋貸款的自然人 - 換屋族購置第二間房配套措施:

和銀行切結「特定地區第 2 戶購屋貸款撥款後 1 年內,完成第 1 戶房貸擔保品出售,且完成移轉登記、清償第 1 戶房貸債務並塗銷抵押權」,那購買的新屋便可排除 7 成貸款成數限制!但是,仍然不可申請寬限期。 - 換屋族未於一年內出售第一間房:

房貸戶若違反了切結內容,將會有違約之處置措施,包括:

(1)立即收回貸款成數差額

(2)追溯自撥款日起,按貸款餘額計收罰息

(3)加收以轉貸等方式規避切結事項的違約金

換屋族申辦第2戶房貸的規劃

總結來說,受到央行自然人購置第2戶房貸限制影響,如果購屋者想在特定區域內以第2戶房貸購屋,就會受到「最高貸款成數 」的限制,因此需做好自備款及未來還款增加的規劃準備。如果想要避免二房貸款的限制,則可選擇先結清第一房房貸,以便後續進行更彈性地購屋規劃。若配偶名下無其他房貸,亦可考慮由配偶購屋並申辦房貸。

於 中國信託行動銀行APP點擊下方常用

於 中國信託行動銀行APP點擊下方常用

掃描 QR Code 進行驗證

掃描 QR Code 進行驗證