融資房貸介紹

「融資房貸」顧名思義就是「抵押房屋及土地以取得貸款」的資金融通方式,如果你現在名下有房子,手頭又需要現金,可以將房子及土地作為抵押品,向銀行申貸,經銀行核准後可取得一筆活用資金,常見的形式為原屋融資;「房屋增貸」同樣也是一種向銀行取得資金的常見方式,差別在於「房屋增貸」是以「已設定抵押權」的房屋及土地,再向原銀行申請增加貸款金額。簡單來說,兩者的差異在於:

原屋融資是以「未設定抵押權」的房屋及土地設定抵押權給銀行以籌措資金;房屋增貸是以「已設定抵押權」的房屋及土地再次向原房貸銀行申請增加貸款金額。

如果你的房屋及土地目前無抵押權設定,有資金需求時便可考慮申辦「原屋融資」; 目前本行原屋融資專案前六期年利率2.3%起,額度最高85成,線上申請再享開辦費最低8折優惠,可以線上預約專員為你服務哦!

原屋融資、房屋增貸試算案例比較

接著我們進一步來介紹融資房貸,以實際案例瞭解「原屋融資」、「房屋增貸」於實際還款時,每月的還款本金以及需要支付的利息金額。

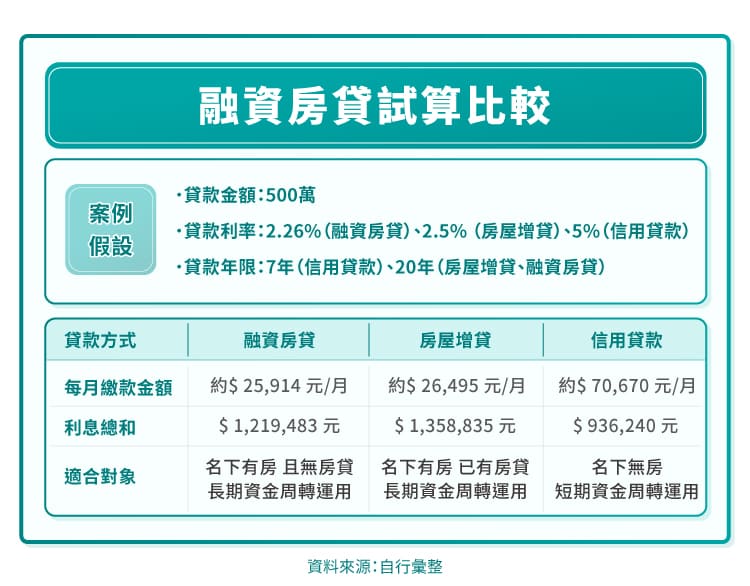

融資房貸(原屋融資、房屋增貸)試算案例

「融資房貸」是以現有、未抵押設定的房屋及土地作為擔保,向銀行申請房貸。銀行會根據現有的價值進行鑑價,並依房屋座落區域、周圍行情等因素,來決定核貸成數,以下來看看融資房貸試算案例,以下試算案例皆依新台幣揭露:

假設小明向 A 銀行申請原屋融資貸款,鑑價後房子價值 625 萬,銀行願意核貸 8 成、提供原屋融資年利率為 2.78%、貸款年限 20 年的貸款條件:

- 小明的可增貸金額 = 房屋鑑價 625 萬 *可貸成數 80% = 500 萬元

- 在貸款年期 20 年、年利率 2.78%,本息均攤的計算方式下,小明每月要還款 約27,182元,而借款 20 年下來需償還的總利息約 1,523,825 元

房屋增貸試算案例

「房屋增貸」是房屋貸款在還款一段時間後,向銀行申請增加貸款的融資方式;增貸額度的審核通常會評估還款紀錄、已經償還的貸款本金、最新鑑價等項目。以下來看看房屋增貸試算案例:

假設小明向 A 銀行申請房屋增貸,原本的房貸有 800 萬元,其中已經償還 500 萬元,在經過銀行評估後,核准額度為500萬元、提供的增貸年利率為 2.85%、貸款 20 年。以我們前面的計算邏輯來說:

- 小明的最高可增貸金額 = 500 萬元 (實際最高可增貸額度仍須視個人信用狀況、擔保品等綜合因素做評估,此為參考案例)

- 若以最高可增貸金額 500 萬元試算,在貸款年期 20 年、本息均攤的計算方式下,小明增貸後每月要再還款 27,356 元,而借款 20 年下來需償還的總利息則約 1,565,421 元

- 上述試算僅針對新增貸的金額做還款試算,由於增貸後,本身負擔的貸款壓力也會增加,每月還款金額仍需加上原先剩餘的貸款,才是每月實際負擔。

信用貸款試算案例

信用貸款與原屋融資貸款、房屋增貸的計算方式一致,唯一差距就在於,信用貸款的還款年限基本上最長是 7 年,且利率會比房貸高出許多,一般市場行情落在 2 ~16% 都有可能。以信貸利率約 5% 進行計算,在借款 500 萬、利率 5% 且需要在 7 年內全數還清的情形下,小明每月要繳款 70,670 元, 7 年下來需償還的總利息則是 936,240 元。

雖然信用貸款計算方式與房貸一致,但因為他的借貸利率比融資房貸高出許多,且借款年限多以 5~7 年為限,對於借款人來說,每月還款壓力是最大的,因此較適合名下無不動產,且急需用錢的借款人。

原屋融資 vs 房屋增貸 vs 信用貸款

在同樣都是貸款 500 萬元的情況下,信用貸款未提供房屋及土地作為擔保品,利率通常較高,且貸款期限較短,每月還款壓力相較其餘兩種會更沈重,較適合短期資金周轉運用的借款人。

房屋增貸與融資房貸的性質相似,皆屬於利率較低、貸款期限較長的貸款方式;房屋增貸是以有設定抵押房屋,再次向原銀行申請資金的方式;融資房貸則是以無抵押設定的房屋作為擔保品,向銀行申請貸款,兩者有些許差異,相關的流程也會有所不同。兩者相較信貸而言,月付壓力通常較低,適合長期有資金規劃運用的借款人。不過實際可貸款的利率、額度、還款年限條件,仍需視個案實際評估為主。

融資房貸貸款流程!

雖然向銀行申請融資房貸會相較於與民間借貸費時,但整體流程較有保障性且安全性更高,也因此多數人仍傾向優先向銀行貸款!以下來帶大家認識融資房貸的申請流程。

Step.01 事前評估

申請融資前,建議大家除了評估自身的財務狀況、詳閱銀行的融資房貸方案,也要將申請融資房貸所需的成本(例如開辦費、地政規費、代書費等)納入資金規劃的考量。

Step.02 備妥文件&申辦

現在有許多銀行都有提供「線上申辦」的服務,提前備妥以下基本資料,在線上申請時有機會加快流程,省去跑銀行的時間:

- 身份證:借款人身分證正反面影本

- 不動產相關文件:土地/建物登記謄本

- 個人財力證明:薪轉戶存摺、扣繳憑單等

如果不確定資料是否準備齊全,亦可線上留資料讓專業的房貸專員為你解惑喔!

Step.03 融資銀行審核

接著會進入融資銀行的審核階段,銀行一般會針對客戶信用狀況、房屋條件等因素進行評估,用以確認是否核貸以及核貸的額度、利率、貸款期限等條件:衡量案件核准與否。並決定成數、額度與利率等房貸條件。

Step.04 融資銀行與借款人簽約對保

當銀行審核完畢後,就會通知借款人審核結果與核貸條件,若符合需求即可安排簽約對保,也就是雙方確認貸款的額度、利率、還款方式等細節並簽訂借貸契約。

Step.05 設定抵押權

原屋融資貸款是以原房屋進行抵押,因此借款人需要至地政機關辦理抵押權設定,若房屋增貸金額較高也有可能需要增加抵押權設定金額,這部分也可以委由地政士(代書)協助處理。

Step.06 撥款入戶

在辦完所有原屋融資貸款手續後,銀行會依借款人指定的日期撥款到借款人的帳戶。在完成撥款後,銀行大多會採用「每月自動扣款」從您指定帳戶扣繳當月貸款月付金,因此記得在每月的繳款日前確認帳戶是否已存入足夠金額哦!

【知識補充】如果你是使用「轉增貸」進行融資的讀者,基本上申貸的流程與融資房貸大同小異,不過在 Step05、Step06

中間會多一個「銀行代償」的過程,也就是轉增貸銀行在第二抵押權設定後會先幫你償還原銀行的房貸餘額,並進行撥款。而借款人取得原銀行的清償證明後,還要記得到地政事務所辦理第一次抵押權設定的塗銷,才算真正完成轉貸喔!

融資房貸貸款常見QA

Q:原屋融資貸款會有寬限期嗎?

原屋融資貸款與一般房貸一樣,都有機會享有「寬限期」,以中國信託銀行的原屋融資貸款方案為例,就有提供最長 3 年的寬限期,以此降低借款人的還款壓力。

於 中國信託行動銀行APP點擊下方常用

於 中國信託行動銀行APP點擊下方常用

掃描 QR Code 進行驗證

掃描 QR Code 進行驗證