融資房貸是什麼?

「融資房貸」顧名思義就是「抵押房屋及土地以取得貸款」的資金融通方式,如果你現在名下有房子,手頭又需要現金,可以將房屋及土地作為抵押品,向銀行申貸,幫助您資金周轉。簡單來說,「融資房貸」對於已經擁有房子的人來說,是一個增加資金運用彈性的方法,融資房貸利率通常稍高於購屋房貸利率,一般來說會比你透過信用貸款、信用卡循環或民間借貸的利率來得划算。

融資房貸用處

會需要用到融資房貸,通常是有投資理財、房屋修繕、創業或子女教育費等需要支出龐大開銷的需求,雖然需要融資的原因因人而異,但都與資金周轉脫離不了關係,如果沒有足夠的現金,就可以考慮利用融資房貸的方式活化房屋的資金價值,透過房屋來籌措資金。

以房屋及土地做為擔保,向銀行申貸以取得的房貸類型

以房屋及土地作為擔保品取得資金的房貸類型相當多元,在這裡依常見的四種房貸服務「理財型房貸」、「原屋融資貸款」、「二胎房貸」與「房屋增貸」一一進行介紹,以下說明若涉及金額皆依新台幣做揭露:

(一):理財型房貸

「理財型房貸」就是已償還的房貸本金成為可以再次借款的循環信用額度。舉例來說,你已經償還了理財型房貸本金 500 萬元,500萬元全部轉為循環信用額度,現在臨時有大筆資金的需求,可直接動用循環額度取得資金的一種融資方式!

(二):原屋融資貸款

「原屋融資貸款」主要是以「未設定抵押權房房屋及土地」作為擔保品以取得貸款的一種資金融資方式。中國信託銀行提供原屋融資前六期 2.3%起 的優惠利率,搭配最高可貸到房屋鑑價 85 成的貸款方案。

(三):二胎房貸

「二胎房貸」是指房子本身已設定抵押權辦理房屋貸款,因另有融資需求所以將同一間房屋設定抵押權給第二間銀行申請房貸。原貸款銀行的抵押權為第一順位抵押權,第二間銀行僅取得第二順位抵押權,因此二胎房貸也經常被稱為「二順位房貸」。

(四):房屋增貸

「房屋增貸」是指借款人房貸還款一段時間後,再次以「已設定抵押權」的房屋及土地向原房貸銀行申請增加貸款金額,也有人稱為「房貸增貸」。

申辦融資房貸產生費用

向銀行申請融資房貸與一般房貸的過程相似,都需要經過申請與審核流程,包含提出申請、銀行鑑價及審核、雙方簽約對保、設定抵押權等。因此如果想要辦理融資房貸,也同樣會與申辦房貸一樣需要負擔一筆費用,其中除了銀行的相關手續費用外,還要負擔地政機關相關費用。

- 銀行開辦費(銀行收取):

各間銀行收取手續費的標準不一,以中國信託銀行為例,融資房貸開辦費 20,000 元,採線上申請可享最低 8 折優惠。 - 土地登記規費(地政機關收取):

登記規費為抵押權設定金額的千分之一,若有申請書狀則需另外收取一張 80 元。 - 住宅火險、地震險(產險公司收取):

申辦房貸,銀行多會要求房子必須投保住宅火險與地震險,通常一年約 2,000 元,實際收取費用依個案條件有所差異。 - 代書費(地政士/代書收取):

如委託地政士代辦抵押權登記,普遍每件會收取 2,500~6,000元,實際收費金額仍視個案有所差異。

由此可知,申辦融資房貸的額外支出可能會超過 10,000 元,因此建議大家無論是想要透過融資房貸進行投資或資金周轉等,務必要將這筆貸款費用納入成本的考量中。

融資房貸優缺點

大家已經認識到融資房貸的特性與種類,但在真正申請融資房貸前,建議讀者把融資房貸的優缺點也納入考量,為將來的資金規劃思慮更加周全。以下將分別介紹融資房貸的優缺點:

融資房貸優點

- 融資房貸的利率雖比購屋房貸高,但通常仍會比信用貸款、信用卡循環來得低。

- 融資房貸的額度較高,可協助貸款人借貸大筆資金,適合需要大額資金周轉的人。

- 融資房貸通常還款期限較長,約可有 10 年以上,無論是需要短期資金周轉但財務負擔較重,或是希望將手頭資金進行長期規劃的人,都非常適合。

- 融資房貸可貸款的渠道多,包含銀行、民間企業、私人公司皆有可選,不過若與銀行申貸會相較與一般民間更為有保障。

融資房貸缺點

- 融資房貸在銀行方較為有保障,不過因涉及房屋設定、信用評估,相對地審核流程就會較為繁複,因而導致撥款時間相對一般信用貸款稍長一些。

- 融資房貸需負擔相關的申請費用,因此借款者可能會衍生出額外的開銷;此外,申請融資房貸通常金額較大,借款人亦須審慎評估自身貸款狀況,若同時承擔 2 筆以上的貸款,在還款壓力上可能會較沈重。

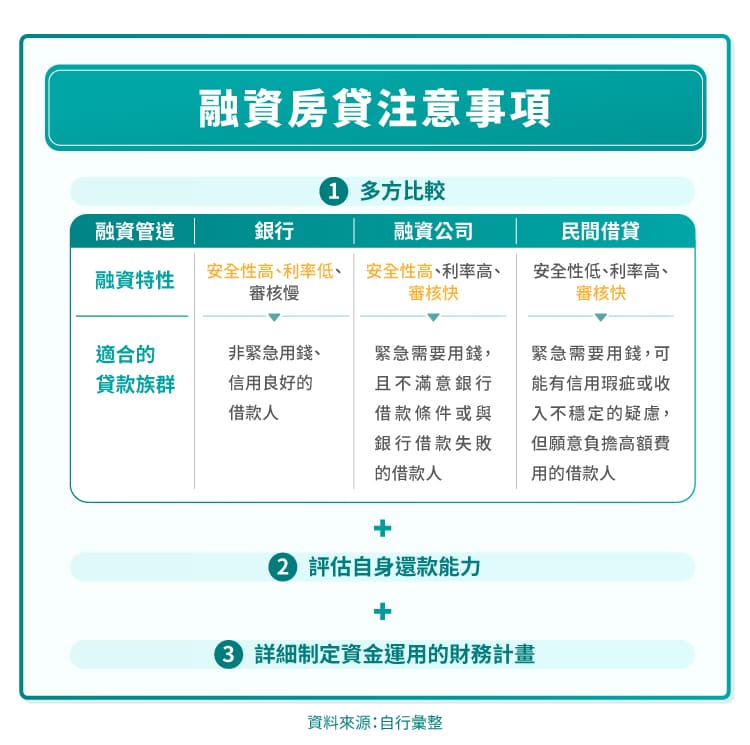

融資房貸貸款注意事項!

雖然融資房貸可以讓你一次性獲得大筆資金,但在申請的過程中,還是有可能遇到隱藏的陷阱,建議大家在申請融資房貸時,需要注意三大點:「多方比較」、「評估自身還款能力」、「詳細訂定資金運用的財務計畫」。

注意事項(一):多方比較

一般常見的貸款機構包含銀行、融資公司與民間借貸,這幾種管道的差異最主要在於審核方式、貸款利率與額度,以需要融資房貸的多數人來說,大部分仍傾向於與銀行借貸,只有在特殊情況下才會向融資公司或民間借貸來借款。

以安全性來說,通常銀行業內部管理較嚴謹,保障性較高,利率等條件通常銀行提供的方案較優惠;而民間借貸,有可能向你索取高額的手續費,合約內容也不一定對借款人有保障,因此若要挑選民間借貸的管道就需要特別留意。

注意事項(二):評估自身還款能力

對於任何貸款來說,擁有穩定的現金流及良好的資金分配能力是非常重要的一件事!融資房貸通常需要背負較長期、較大額度的債務,因此也建議大家在貸款前,必須評估自己的還款能力,及建立長期的還款計畫。

注意事項(三):詳細制定資金運用的財務計畫

無論借款人申請融資房貸的目的是創業、裝修裝潢等,融資房貸的金額往往多達數十或數百萬,要是沒有訂定詳細的資金運用計畫,這筆錢非常容易挪用至其他用途。在此建議,在申請融資房貸前,除了需要審慎評估自己的需求與能力、確認每月還款金額外,也可以制定一套完整的資金運用計畫,申請融資房貸後比較不用擔心後續的債款清償等問題喔!

於 中國信託行動銀行APP點擊下方常用

於 中國信託行動銀行APP點擊下方常用

掃描 QR Code 進行驗證

掃描 QR Code 進行驗證