什麼是轉貸?

簡單來說,「房屋轉貸」就是把原本在某間銀行的房屋貸款,轉移至另外一家銀行,以新銀行貸款取代原本銀行貸款的行為。

許多人會透過房屋轉貸的方式,將房貸換到利率較低的銀行,以節省後續利息費用,或是重享寬限期、延長貸款年限以減輕每月還款負擔。不過轉貸的過程也包含了許多額外衍生的費用,接著就一起往下深入了解轉貸的各種內容吧!

為什麼要使用轉貸?

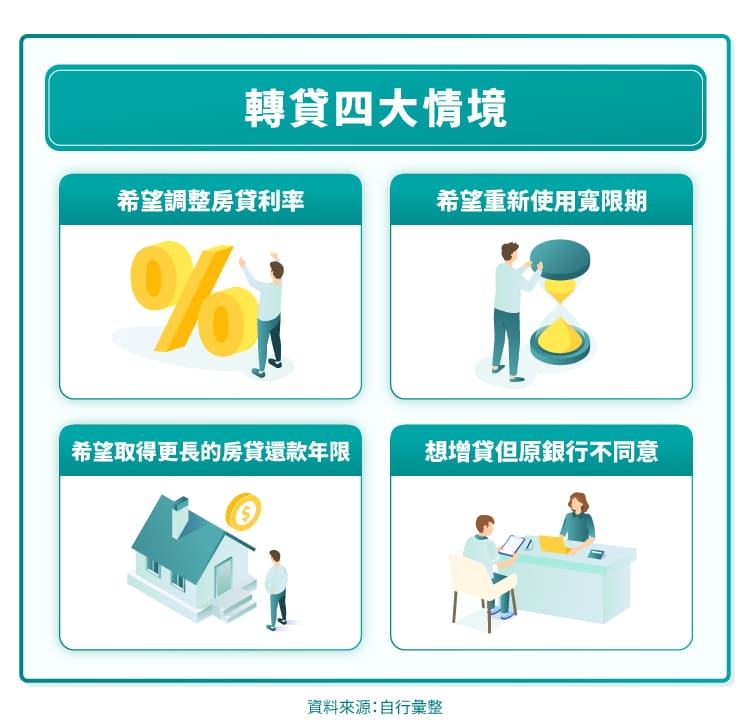

承接上一段對房屋轉貸的簡介,本段落會進一步剖析在何種情形下會使用到轉貸,以及轉貸在這些情況的用處,我們可以大致將需要轉貸的情形分成以下四種:

轉貸情形(一):希望調整房貸利率

房貸在市場有百百種方案,不同的銀行會提供不同利率的房屋貸款方案,若你發現他家銀行的房貸利率相較現房貸較低,則可以考慮使用轉貸的方式,透過將現有的房屋貸款轉移到利率更低的銀行,不僅可以減少每月的還款金額,同時也能減少利息支出,為自己節省一筆開銷。

轉貸情形(二):希望重新使用寬限期

寬限期是指開始還房貸的一段緩衝期,通常在這段時間內只需支付利息、不需償還本金。假如你原本的房貸沒有寬限期,或是寬限期較短,透過轉貸的方式,便有機會在新銀行重新使用寬限期,以獲得更多資金的運用彈性。

轉貸情形(三):希望取得更長的房貸還款年限

貸款年限延長可以減少借款人每個月的還款壓力,特別是當目前財務狀況有些變化或支出增加時,如果其他銀行願意提供更長的還款年限,意味著還款人可以將本金分攤至更長的時間償還,使每月的還款金額負擔相對減輕。

轉貸情形(四):想要增貸但原銀行不同意

通常會想要使用轉貸,不外乎希望可以取得更優惠的貸款方案,以取得更活用手頭資金的便利性。除了轉貸,相信大家也聽過「增貸」這個貸款方案!如果可以直接與原銀行商討進行增貸,對於借款人的便利性一定最高,但倘若你的原房貸銀行未同意提供你增貸或是提供的增貸額度讓你不滿意時,「轉貸」就會是你的另一個解套方案。

房屋轉貸利率

在了解房屋轉貸內容及應用情境後,接下來我們就來看看房貸市場上「轉貸」的普遍利率吧!

市場上不同的銀行所提供的轉貸利率多少存在著差異,一般銀行的轉貸利率大約落在 2.8%~3.2%的區間內。在貸款條件的部分,多數轉貸銀行平均可貸款 80%~85%、貸款 20~30 年,且大多可享有最長 1~3 年的寬限期。以中國信託轉貸方案來說,轉貸利率有前六期2.3%起優惠方案,亦有一段式利率2.68%起方案,最高可貸 85成、貸款 30 年,且可享有最長 3 年的寬限期,線上申貸還可再享相關優惠。

以上的貸款條件均為市場上平均之狀況,實際可貸款的利率及相關貸款條件,銀行仍會視申請人的信用條件、房屋狀況以及貸款狀況等因素來做評估,建議在選用轉貸之前可以先自己多方比較各家方案及試算後再做決定喔!

誰適合申辦房屋轉貸?

了解房屋轉貸的可能發生情境後,接著我們來進一步分析究竟「房屋轉貸」適合哪些族群呢?彙整出三種適合轉貸的族群供大家參考:

(一)生活情況改變,且急需馬上減少相關支出者

房貸通常佔生活支出的一大部分,往往許多人已付房貸多年,卻因生活發生臨時變化(例如臨時性大額支出、需負擔重大疾病支出等)而有急需減少房貸月負擔,以應付生活花費等需求。這時就可以考慮透過房屋轉貸,尋找以較低利率支付房貸月付金的機會,讓自己在突發狀況下也可以有靈活運用資金的空間。

(二)希望重新適用寬限期,以減輕還款壓力者

多數人買房難以一次全額付清,通常都會向銀行申請房貸,並且為了減輕初期的還款壓力而申請只需繳付利息的「寬限期」,但是當寬限期屆滿,手頭資金卻依然匱乏時該怎麼辦?這時借款人除了能與原房貸銀行溝通「展延寬限期」,亦可選擇使用「房屋轉貸」的方式,因為房屋轉貸新銀行會重新評估你的貸款條件,所以借款人就有機會再次享有寬限期。

(三)希望減少房貸支出,同時加強資金運用彈性者

誠如上述,房貸往往佔據生活支出的一大部分,如果能減輕每月支出負擔,甚至騰出一些可運用資金在手邊,讓自己無論要應付臨時情況或是支應日常生活支出都可以更無資金壓力。房屋轉貸除了可以提供借款人相對優惠的貸款條件,當轉貸銀行辦理重新鑑價時,若當前房屋價值高於先前的市價,借款人便可利用此價值差距進一步申請「增貸」,也就是所謂「轉貸+增貸」併用的方式,藉此可增加資金運用彈性的目的。

房屋轉貸費用、注意事項總整理!

在閱讀完以上房屋轉貸的教學後,相信各位已經對轉貸有初步的認識,這裡再針對一些選用轉貸時應注意的重要項目做總整理:

注意事項(一):需重新設定抵押權

因轉貸會牽涉兩間銀行的更替,所以在房貸抵押權的設定上也有兩次流程需要跑!第一次就是當你與轉貸銀行(新房貸銀行)完成對保後,就需要到地政機關「將轉貸銀行設定為第二抵押權人」,當轉貸銀行協助代償原房屋貸款後,貸款人再將相關清償證明帶至地政機關辦理「原銀行的抵押權塗銷登記」、「將轉貸銀行設定為第一抵押權人」,如此就順利完成轉貸手續囉!

不過,這邊要特別提醒大家,由於重新設定抵押權會產生其他的相關費用,因此在決定轉貸前務必將這些費用也納入資金規劃的考量中(各費用說明請參考第二個注意事項)。

注意事項(二):評估轉貸產生的額外費用

由於轉貸需要將原本的房貸轉移至新的銀行,所以在房貸辦理上主要會遇到兩種費用需要負擔,第一項不外乎就是你與原房貸銀行間的「提前清償違約金」,多數房貸銀行都會有綁約、約定期限內清償需負擔違約金等規定,因此轉貸前一定要詢問清楚違約金的金額。

第二項就是你要重新申辦房貸的相關費用,包含:房貸開辦費、帳號管理費、代書費、塗銷費用、書狀費等等,以下整理各費用的行情價格(以新台幣揭露),實際費用收取狀況仍依各機構、單位收取為準,請自行斟酌參考哦!

- 代書費(交給地政士/代書的):

若有請代書協助辦理,會收取約 2,500~6,000 元不等的服務費。 - 塗銷費(交給地政士/代書的):

塗銷登記原則上不會收取規費,但若委由代書代為處理則會收取 1,500~2,500 元不等的代辦費。 - 地政登記規費&書狀費(交給政府的):

辦理抵押權設定登記時須繳納登記費及書狀費,登記規費為抵押權設定金額的千分之一,而地政書狀費則是一張 80 元。 - 新房貸相關手續費(交給轉貸銀行的):

各間銀行收取手續費的標準不一,以中國信託銀行為例,轉貸開辦費用需 NT20,000 元,但如果透過線上申貸則可享 8 折優惠,亦即僅需 16,000 元即可申辦。

雖然轉貸可以協助借款人減輕貸款負擔,但轉貸延伸的費用亦不容小覷!除了地政規費、代書費等必要支出,向銀行申辦轉貸的相關手續費也是一筆不小的金額。因此建議讀者們在選擇轉貸前,一定要詢問清楚相關的費用收取標準,詳細評估相關效益後再做決定,以免加重自身負擔喔!

於 中國信託行動銀行APP點擊下方常用

於 中國信託行動銀行APP點擊下方常用

掃描 QR Code 進行驗證

掃描 QR Code 進行驗證