單身萬歲!

一個人的退休好時光

現在開始養成!

(本基金有相當比重投資於非投資等級之高風險債券)

光棍節商機打得正火熱,台灣也有愈來愈多人相信「一個人能夠過得更好」!根據內政部戶政司人口統計顯示,全台30歲以上的單身人口近年持續增加,在2018年已正式超過600萬人,其中,30歲以上人口有近四成都是單身貴族。

年輕時追求「活在當下」,要「樂在單身」十分容易,但如要一直樂活到老,可千萬不要抱持著「船到橋頭自然直」的消極態度,如果沒有提早累積未來的退休帳戶,就無法從容應付老後獨居的生活所需。

單身樂活到老第一步:

先檢視

退休後獨居生活花費需多少?

估算自己退休後每年需要花多少錢,是擬定自己退休計畫的第一步。若距離退休還有蠻長一段時間,不知如何估算退休後的消費水準,可依據退休前的收入乘上一定比例,來估計自己退休後的生活消費。

退休後的花費通常比退休之前低,除了省下許多工作相關支出外,應該也早已付清車貸房貸等,但因為「養兒防老」並未在單身者的人生選項中,也因此,在規劃退休時,更應提高醫療、長照費用的估算金額。

先來估算醫療費吧。衛福部統計資料顯示,2017年台灣國人醫療保健支出約1兆1274億元,如以全台2300萬人來均分,平均每人每年醫療費用為4萬9千多元,但年紀大了,看醫生的頻率也更高了,每年醫療費用如以6萬元起跳來估算,算是相對合理的。

至於長照費用,根據世界衛生組織推估,民眾的長期照護潛在需求時間大抵為7年至9年,保守情況如以15年、每月3萬到10萬元來計算,動輒也需要準備個數百萬至千萬元不等,如果少估了這筆費用,老時又沒有子嗣後輩來相陪照顧,想優雅又有尊嚴的樂退到老,恐怕難以如願。

整體來看,單身樂活到老要準備的退休準備金,約是740萬到2000萬元不等,這數字聽起來驚人,但透過恆久又有耐心的投資累積,並非遙不可及。舉例來說,如果可以持續25年投資年報酬率5%的標的,每月只需撥出將近1萬3000元,就可享有簡樸但令人安心的退休生活;如果冀求一個更樂活、豪華的退休生活,現在每月就需撥出2萬到3萬多元不等的金額來投資,就有機會夢想成真。

四大行動法則,

助單身族快活退休

如何投資才能在退休前籌足「單身萬歲」的快樂退休金呢?首先須立定「準備退休金」為「長期理財目標」,並堅守以下四大行動法則:

立馬投資

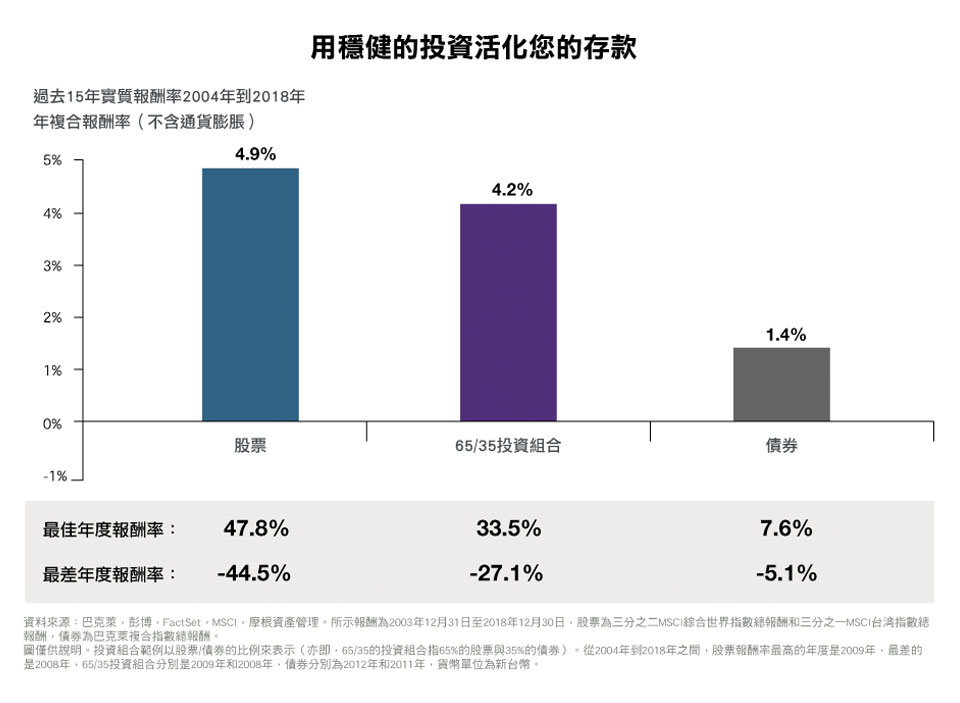

在台灣,一般家庭現金佔總資產的比例高達40%,顯見許多民眾習慣將閒置資金直接存放銀行。但近年低利率時代來到,加上日後未知的通膨率,建議唯有仰賴積極的投資布局,才有機會締造更亮眼的「實際報酬率」。

分散佈局

為求保護自己的退休老本金,退休金投資組合的多元分散格外重要。有效的投資組合多元布局,能因應多變的市場循環,在過程中提供穩定持續的報酬,並在市場震盪期間發揮保護傘效益,降低投資報酬損失的可能性。

持續投資

持續長期的投資,可提供更佳的風險調整後報酬、以及較低的資產波動度;反觀短線交易,則容易承受極大風險。而且,頻繁的短線交易,也會增加額外的交易成本,吃掉原先累積的報酬數字。

聚焦長期成長型資產

在距離退休尚久、自己還算年輕時,應積極布局成長型資產,不但可有效對抗通膨衝擊,更可減少退休資金提撥的沉重負擔。而隨著年紀增長,屆齡退休之際,應考慮投資穩健型資產來鞏固退休資本。

單身族群最令人羨慕的,就是「一人飽、全家飽」的無壓逍遙,但要告別「老後無依沒人靠」的單身傳統印象,就該即刻規劃、累積自己的老後樂活金,憑著自己堅強的經濟能力,定能打造一個人人稱羨、「單身萬歲」的第二快活人生。