成就退休人生願景

從定期定額開始

人口少子化、高齡化及工作年齡人口減少,是目前全球大部分國家普遍面臨的三大問題,而這樣的問題在台灣,情況更加明顯。根據統計,到了2025年,台灣的65歲以上人口比例將超過20%,在2050年,台灣甚至可能超越日本,成為全球老齡化最嚴重的國家。

當台灣邁入高齡化社會,多數人最擔心的就是退休金準備不足,在職涯退休後,將無法維持原有的生活品質。若想改善,首先就是要及早規劃,提前為未來做好準備。根據2018年內政部統計,國人平均壽命約80歲,若期望在60歲退休(勞動部統計之平均退休年齡),這段20年空窗期的生活所需以每月2萬元計算,在不計入通貨膨脹、醫療與娛樂等開支的情況下,仍要準備至少480萬元以上才足夠。由此看來,趁早進行個人的退休規劃勢在必行。

定期定額3大優勢加持 耐心成就好投資

退休準備就像一場馬拉松,考驗個人投資毅力和理財能力,因此要能做到長期累積財富,除了及早規劃,更要用對方法。定期定額投資由於金額門檻較低、概念較為簡單且執行較容易,相對適合作為退休金規劃入門捷徑。

小資族或上班族財力可能有限,一次拿出一大筆可觀的投資金額難度相對較高,但若每月固定拿出一小筆金額投入基金相對負擔較輕,以目前市場上定期定額金額最低從新台幣1,000元至3,000元不等的門檻來說,適合資金部位不多、又想進行投資的人。

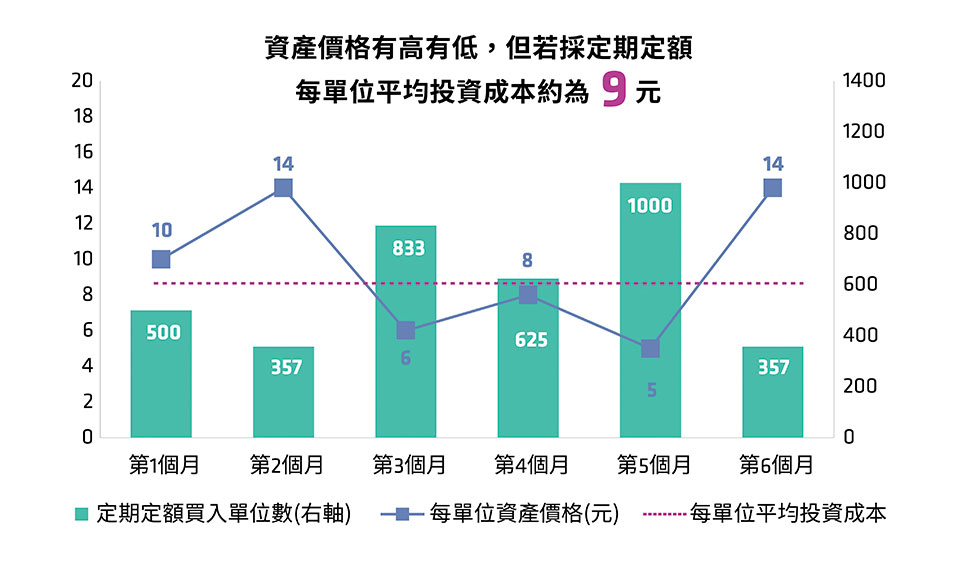

另一方面,全球金融趨勢變化快速,投資人面臨的另一挑戰就是市場高低點難以判斷。然而定期定額的其他優勢便是不用費心選擇進場時機,當基金淨值上揚時,買到的單位數較少;淨值下降時,買到的單位數較多,長期下來就會產生平均投資成本、分散風險的效果,跳脫追高殺低夢魘,更能心平氣和地面對市場震盪,持續投資並等待市場回歸常態。

從上述可知,定期定額投資具備門檻低、成本平均、適合長期投資等三大優勢,對尚未開始進行退休規劃或沒有時間打理理財大計的人,可說是最方便的投資方式之一,只要開戶選定基金,銀行每月自動扣款,藉由長時間的強迫投資,作退休生活準備省時又有效率。

1. 好容易:退休規劃,起頭一點也不難!

定期定額每月投資金額門檻低,固定由指定銀行帳戶扣款買入指定標的,不用擔心沒時間或忘記申購,省去麻煩也能維持投資的紀律。

2. 好放心:分批進場,有助於分散風險、平均成本

3. 好給力:耐心度過市場震盪,成就長期投資願景

總體而言,完善的退休準備絕非一蹴可幾,成功關鍵就在於投資人得處變不驚、保有耐心,面對景氣循環週期的起伏,千萬別一有波動就失去信心,市場震盪短期看似劇烈,但拉長時間來看,它可能僅是個漣漪。持續定期投入、紀律投資,絕對是累積資產的基本好習慣,更是幫自己準備退休金、進行理財規劃最重要的動作。因此,現在就開始行動,踏出成功第一步樂退GO!