打造退休金

早開始時間變黃金

現代人壽命遞增已是大勢所趨,長壽風險之一就是通膨壓力,及早投資,善用時間複利效果,分散通膨帶來的變數,才能輕鬆累積退休金的同時,也兼顧當下生活品質,趁年輕提早10年為準備退休而起跑,若預定在65歲退休,等在終點的成果將令人驚艷。

退休華麗轉身 時間非常重要

準備退休金有多樣管道,不怕找不到方法,及早展開,掌握黃金時間,最好的狀況是不必等到花甲或古稀之年,便能健康且富足的開啟人生第二春。

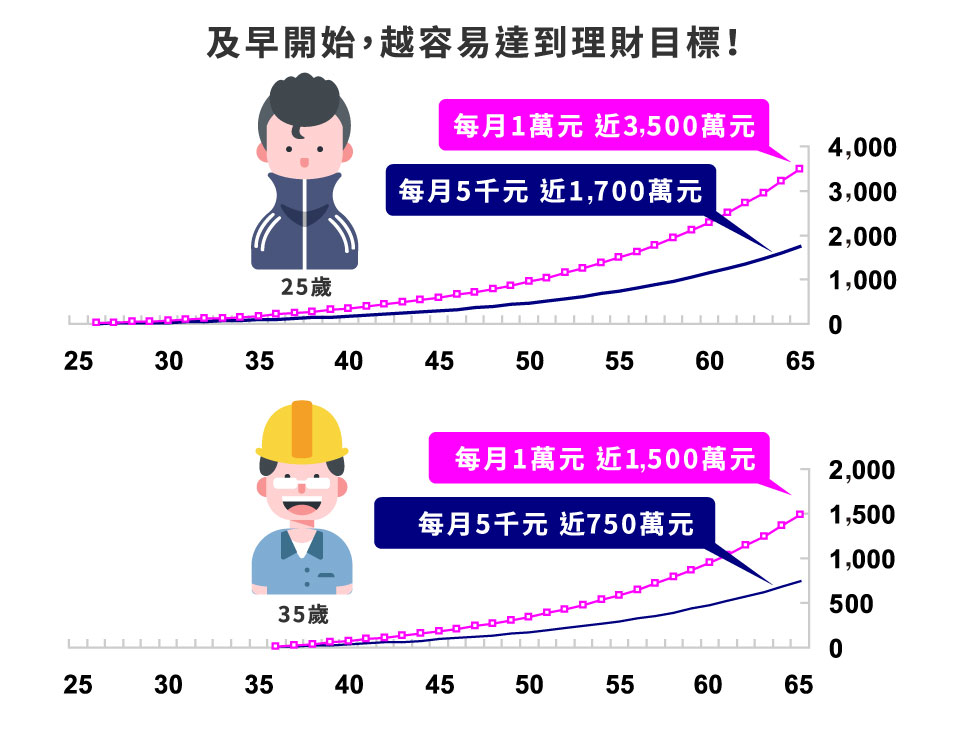

「時間就是金錢」這句話是投資理財的箴言,對儲備退休金更是如此,不同年紀開始實行退休理財,在同樣的歲數退休,結果截然不同。

阿富初入職場沒幾年,便決定長期投資為退休而打拼,25歲鎖定年報酬率約8%之標的、每月5,000元踏實投資,65歲退休時,已有一筆1,700萬元的資金當退休靠山,但阿富若延至35歲才開始,投資的時間雖只差10年,但成果卻少了一半。

放眼全球,舉凡美股、新興股債市、美國股債平衡,或是美國科技等,都有年平均報酬率8%*以上的表現,其實退休投資理財選擇還不少。

三原則 成為退休VIP

國內外相關數據統計都說明退休金來源光靠政府是不夠,追求優質退休生活仍需回歸自我準備,對多數人來說,退休等同另一段人生的開展,用三原則,人人都有機會成為退休列車上的VIP。

「V」ision→退休有願景 更有行動力

關於退休的想像可大可小因人而異,共通點是要想一圓理想的退休生活夢,都要在時間與籌碼相對具有優勢時提前展開,原因是趁著年輕有時間紅利,又有穩定收入可計劃性儲備,自然會比退休年紀壓境時來的輕鬆又踏實。

退休前不妨先問問自己兩個問題,首先是「渴望怎樣的退休人生」、其次是「如何滿足想要的生活」,有了答案後,計畫就能更具體、有方向,再依開始時的年齡、風險承受度、距離退休年限三項指標,選擇適合的理財工具,而踏實的夢想若能進一步化為積極儲蓄,及早行動、定期定額,做好資產配置,靠著時間優勢累積財富,實現願望的機會大增。

T「I」me→時間好珍貴 長期有效益

愛因斯坦曾說「複利的威力遠大於原子彈」,足見時間所創造的複利效果有多驚人,而投資過程,與其費心預測市場高低點,不如靠時間來解決,時間(Time)」永遠比時機(Timing)重要,定期定額、分批進場能平攤風險與投資成本,而及早進行,還可望讓利滾利。

「P」rofessional→理財有疑慮 讓專業的來

人生有疑惑,不免要求神問卜,投資理財舉棋不定,擲筊不如找專業。特別是退休規劃過程中,必須了解對退休後生活維持生活品質的重要性、衡量目標投資策略以及風險容忍度,有專業理財顧問提供諮詢服務,有助於在過程中提振信心,面臨市場波動時也較有抗壓力,同時能在不同的市場氣氛或階段,適時給予調整投資的策略建議。

而在建構退休金投資組合時,全球型股票與債券型基金是基礎成員,再視個人投資屬性或距離退休的時間,酌量調整積極的產業型、區域、單一國家型基金,讓財富退而不休。

*資料來源:理柏資訊,富蘭克林證券投顧整理,摩根大通全球新興債資料起始日為1993/12/31、史坦普500指數資料起始日為1969/12/31、那斯達克指數(不含息)資料起始日為1971/2/5、MSCI新興亞洲(除日本)指數資料起始日為1987/12/31、MSCI新興市場指數資料起始日為1987/12/31、LCI史坦普500彭博巴克萊美國綜合債指數(50:50)資料起始日為1975/12/31。報酬率除摩根大通全球新興債指數取近20年,其餘指數均取近30年,資料截至2018/12/31,美元計價,投資人無法直接投資指數。