月圓人團圓!

荷包滿滿有個豐收年

(本基金有相當比重投資於非投資等級之高風險債券)

「但願人長久,千里共嬋娟!」中秋節可說是一年當中最浪漫溫馨、又可大快朵頤的美好佳節,此時也是秋糧準備收割的季節,代表一年的辛勞已近尾聲,等待最後收成豐收的好日子。

每年這個時候,人們總不忘在月下許願,期望能有個荷包滿滿的豐收年。不過,歲月一年年流逝,人生在不同階段也會許下不同的人生目標與夢想願望,像是25歲的出國留學夢、30歲的結婚成家夢、35歲的買房置產夢、40歲的創業夢、55歲的提早退休夢、65歲的優雅慢老夢…。但「要怎麼收穫先怎麼栽」,我們除了時時誠心許願,還能更積極做些什麼?

當然就是積極存募「夢想基金」囉!我們可以透過儲蓄、股票、基金…來累積我們的夢想基金,但是千萬不能忽略這項秘密武器,那就是「時間複利」。

「長期目標」如退休,更要仰賴「複利效益」

複利的概念,簡單來說,就是「投入的本金」,加上「投資賺到的收益」,產生「更多的本金」,以此繼續投資後,賺到「更多的收益」,累積「更多的本金」,繼續投資,繼續累積「更多的本金」,一種類似「錢滾錢」的概念。

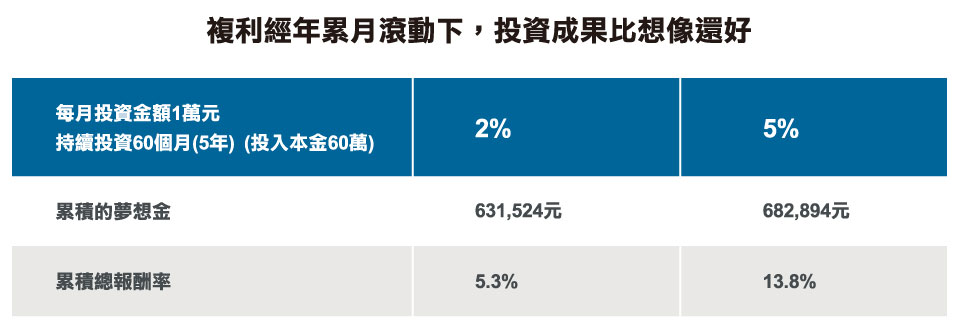

而「時間」無疑的就是最好的複利。只要投資期間拉長到三、五年以上,複利的魔力會愈加明顯。舉例來說,我們現在起每月撥出一萬元來投資,持續5年後,可以累積多少夢想金?

如果你所投資的標的年報酬率為2%,最後可累積63萬多元,累積報酬率並非2%,而是5.3%;如果年報酬率為5%,則可累積68萬多元,累積報酬率並非5%,而是13.8%(見表一)。

這一前一後的報酬差異,就是「複利」居中借力使力幫大忙!對於還有十幾、二十年、甚至更久之後才要退休的你我而言,提早準備退休金,可享受到的「複利」效果比想像中更驚人。

表一:複利經年累月滾動下,投資成果比想像還好

由此可知,在人生的短、中、長期目標中,10年或是15年以上的長期目標,特別像是退休,更應善用「複利」累積財富,提早以充裕的時間、較佳的期望報酬率,逐步累積夢想金。

堅持至少5年,「股債雙拼佐複利」拼出穩健正報酬

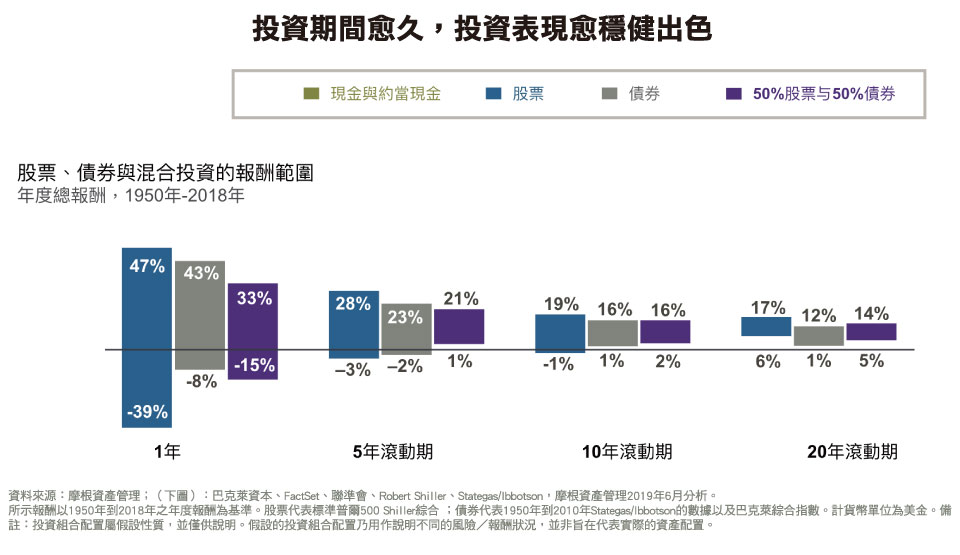

值得一提的是,歷史經驗也告訴我們,時間拉長,不但複利效果更為顯著,投資成果也更穩健出色(詳見圖1)。

如觀察由1950年至2018年這69年間,如果我們只投資一年,最後的報酬表現差異實在有如天壤之別,像股票的報酬結果,不是送你到天堂(最好時可賺47%)、就是帶你進套房(最慘時賠了39%);至於股債各半的「平衡型資產」感覺雖好一些,但最好時雖可賺33%,但不小心也會賠了15%。

但如果把投資期間拉長到5年、10年、甚至20年,便可以發現,股票投資報酬從「大好與大壞」,變成「蠻好與小好」(逐漸遠離套房、變成正報酬);而股債各半的「平衡型資產」只要累積投資超過5年,就從未出現負報酬。

換言之,雖然市場可能會在某期間表現不如大家預期,但只要把投資眼光放遠,穩定的報酬仍是樂觀可期的。這對追求「長期正報酬」的退休金籌募者而言,實在是很值得參考的好消息。

圖一:投資期間愈久,投資表現愈穩健出色

月圓人團圓,求的就是一份圓滿安穩的幸福,我們對人生各階段的目標、甚至最後的「優雅退休」的願望,又何嘗不是如此呢?!今年中秋節,點份「股債雙拼平衡型資產佐複利甜醬」,為自己的夢想、為更好的老後生活好好投資吧!