資料來源:今周刊

如果時間回到20歲,你想做什麼?有「理財教母」之稱的林奇芬說,「會更積極學習理財。」為了鼓勵獨生子盡早開始,她甚至在兒子20歲那年出版一本理財書做為生日禮物。那兒子看了嗎?做了嗎?有些事不如你我想像,有些事做了才知道。現在開始,未來的我,會感謝現在的我。

「一開始好像不是很有興趣。」過去擔任《Money錢雜誌》、《Smart智富月刊》社長的林奇芬不諱言,以前工作忙碌沒時間督促,再加上兒子當時還在念書,似乎沒有誘因、動機想看那本書。她也不強迫。直到一、二年後,兒子大學畢業,開始有收入,才問他「有沒有看呀?」

是的,「開始有收入」,林奇芬覺得兒子正視投資理財的時間點到了。她笑著說,「也不知道他看了多少(理財書),直接給明牌,重點是『開始』投資。」

理財練手感 愈年輕愈好

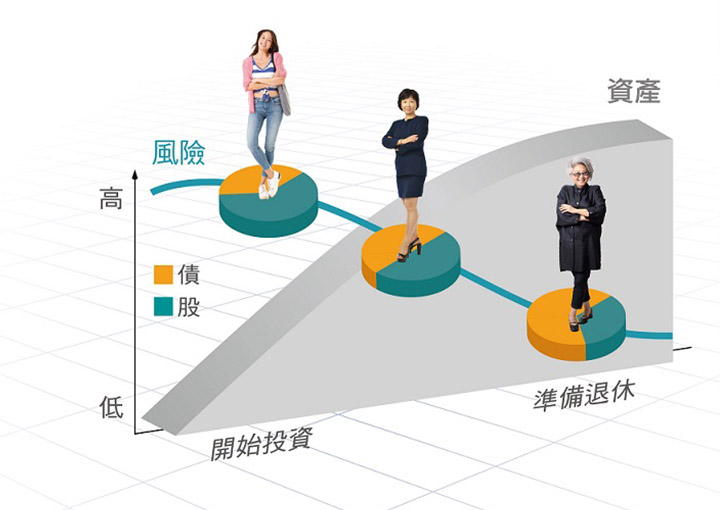

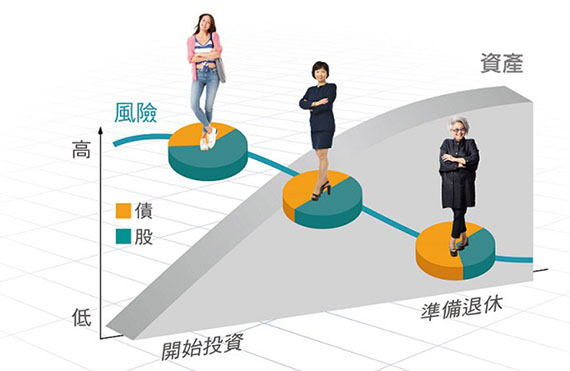

在林奇芬多年淬煉出的理財觀中,「理財做就對了!愈年輕開始愈好,可以存錢、存知識、存經驗。」與其浪費時間打轉,一開始先分享自己的研究心得無妨,因此兒子有第一份工作收入時,便聽從她的建議,開始兩檔基金定期定額扣款,扣了一年,報酬率將近二十趴,帳戶多了幾千元,讓兒子很高興。

「有感很重要!開始投資,看到帳戶數字變化,就會產生關係連結。這是實戰的重要性。」她進一步鼓勵兒子,住家裡,不需要付房租、伙食費,不如多扣幾支基金。兒子立刻加碼定期定額扣款,總計六支基金,一個月投資額度已將近2萬元,對一個常喊窮的社會新鮮人來說需要極大自制力,「隨著金額拉高,現在上網又很方便,他會去看帳戶有多少錢」。

林奇芬說,理財只要持續去做,就會慢慢有感。一如小和尚賣石頭的寓言故事,方丈一而再、再而三地差使小和尚去賣同一塊石頭,一回、二回、三回後,小和尚終於了解如果你把自己擺在菜市場上,你可能只有銅板價;如果你把自己擺在古董店裡,你就是藝術品,身價自然倍增!但如果你把自己擺在博物館裡,你代表的是文化,無法用錢來衡量;平台不同,定位不同,人生的價值就會截然不同!必須精進自己的專業知識;理財經過實戰,也可以練出手感。

五年存百萬 愈存愈有利

「有一定基礎後,我建議他設定五年存到100萬元目標。」林奇芬的兒子透過鼓勵,對投資理財愈來愈有興趣,甚至影響周邊的朋友。他也發現理財有兩大好處,一是定期定額扣款投資等於是強迫投資、強迫儲蓄,執行第一年後等於存了十幾萬元,「跟同學比,沒人有這麼多錢。」進而同學們也開始投資理財;第二個好處是,消費可以獲得良好管理。因每個月須定期定額從銀行帳戶扣款,消費就會更謹慎,會認真思考該筆消費是否真的需要,進而謹慎分配所得。

不過,並非人人都有母親林奇芬。投資小白該如何踏出第一步呢?林奇芬建議 一種「沒有專家,你也可以做得到的方法」,推薦選擇共同基金或指數股票型基金(ETF),兩種商品都是傻瓜理財術的好幫手,關鍵就在執行力。

若挑選ETF,她建議選台灣加權指數相關性較高的產品;若挑選共同基金,建議第一優先是美股基金,其次為台股基金,第三可挑陸股基金或亞洲基金。

小白挑基金 簡單兩方法

至於如何挑基金,她大方分享兩種選擇法,一是簡單法,先從同一類型基金找出一年期績效前五名,再比較近期績效挑出一檔;二是進階法,除檢視一年期績效外,還得看三年期、五年期的長年期績效,以及近三個月、近六個月的短期績效,排除績效落差太大者。

在標的挑選上,全球投資專家富蘭克林投顧推薦「美股優先」,原因是美國加速疫苗接種,經濟逐漸解封,且這次經濟復甦力道較以往更快更強勁,意味企業獲利成長表現更佳,而且美股不只是定期定額報酬率與勝率最高的市場,其年化報酬率一成以上的實力,若偏好科技題材且風險承受較高者,那斯達克指數的年化報酬率更佳,都證明值得長期投資。

以富蘭克林坦伯頓科技基金為例,是一檔全球股票型基金,但細究投資組合,超過八成八的資金配置在美國科技股,進一步看前十大持股,包括美國網路巨擘亞馬遜(Amazon)、軟體大廠微軟(Microsoft)、手機大廠蘋果(Apple)、顯卡大廠輝達(Nvidia)等,足以掌握科技產業在數位轉型趨勢下的成長契機,基金以人工智慧、雲端運算、電子商務、數位支付、5G五大主題,佈局範疇立足美國、放眼全球,深度廣度兼具可作為長期投資標的之一。科技型基金雖然屬性積極,但透過定期定額分散進場時間、同時長期持有讓時間充分發揮複利效益,自然而然存出一桶金。

有了投資方向後,最重要的是選定優質投資平台。中國信託商銀《樂退GO》具有低門檻、高靈活、專家嚴選等三大特色,每個月只要新台幣1,000元便可開始定期定額投資,而平台上基金已透過專家嚴選眾多優質基金,投資人可依個人理財目標、投資屬性靈活挑選,同時提供投資小白最需要的理財諮詢服務、客製化解惑,面面到位,可以陪伴投資小白從累積第一個百萬,再到完整的退休財務準備。