30歲理財規劃指南:

用定期定額基金建立長期投資習慣

30歲理財規劃指南:用定期定額基金建立長期投資習慣

30歲理財規劃要考慮許多面向,畢竟此階段是人生的分水嶺,大多數人可能工作逐漸穩定,但面對租屋、成家,甚至再進修等開銷,常一不注意就掉進「賺多花多」的迴圈。理財規劃的目的,不只是累積資產,更為了讓未來的自己擁有更多「選擇權」。別擔心起步的金額小,只要善用定期定額基金,慢慢累積,就有機會讓時間成為你最好的朋友。

想知道如何聰明布局?現在就帶你掌握 30 歲必備的財商思維!

30歲開始做理財規劃來得及嗎?把握理財的關鍵轉折點

很多人到了 30 歲,收入比以前更多、更穩定。然而,雖然賺得多,但也很多人認為自己每個月還是存不了錢,擔心自己無法脫離月光族身份。人生型態逐漸穩定,也可能即將成家,開銷自然跟著變高。從日常的房租、餐食、社交費用,到偶爾幾次的國外旅遊、進修,甚至是緊接而來的買房頭期款、裝潢或結婚費用等,一筆接著一筆的可預見開銷,也象徵著責任越來越重。

因此,「及早佈局」是30 歲理財規劃的關鍵。不論開始投資的金額大小,只要盡早進入投資市場,就有機會讓每一筆辛苦省下來的錢發揮更大的價值。

別小看每個月多存的一點錢,只要持續累積,就可能成為你轉職的底氣、買房的頭期款。這個年紀開始做規劃,試錯成本相對低,提早建立紀律,運用複利的力量,就有機會慢慢擴大資產規模,讓你更從容面對人生每個選擇。

■ 30歲理財規劃:別緊盯報酬率!4大核心觀念,讓投資之路走更遠

30歲資產未有顯著起色,可能不是因為賺得少,更可能是理財習慣尚未建立。30 歲投資理財該在意的,不是短期漲跌,而是能不能長期耕耘、持續投入,以及是否能分散風險。投資怕的不是波動,而是心態失守;穩住情緒,才能避免恐慌殺低。

以下四個 30歲理財規劃的重要心法,幫助你的投資之路走得更穩、更遠:

1.分散風險:雞蛋別放同個籃子,投資需分散風險,心臟比較不會爆擊

買過個股的人都知道,漲的時候很開心,但跌的時候,壓力與恐懼也跟著來。與其每天緊盯漲跌和投資報酬率,不如把一部分資金定期定額投入基金。

「基金」是一種「一籃子標的」的投資工具,透過募集眾多投資人的資金,由專業經理人或依指數編製規則,同時購入股票、債券等多種標的,可達到降低整體波動的投資效果。這種方式具有以下優點:

(1)有機會分散單一個股踩雷的風險。

(2)即使只有少量資金,也能參與多元市場。

因此,雖然個股的好處不少,但基金相對更穩定,也能讓風險分散。投資人可再透過定期定額的方式,每次少量、小額購入標的,更能避免單次買貴的恐慌,讓投資過程也能穩定心緒,不再為一檔股票的大起大落而操心。

2.投資要有彈性:別讓 30歲理財規劃成了生活的壓力

30歲的生活,可能偶爾有較臨時的大額開銷。因此,許多人保留較多現金,來因應不時之需。但,投資其實可以很彈性!想要讓理財規劃保留游刃有餘的空間,就一定要釐清常見的誤區:「定期定額投資,開始扣款後,就無法改變、無法反悔」。

像中國信託行動銀行 APP 設定基金或 ETF 的「定期定額扣款」,就是一個非常彈性的投資機制。透過行動銀行 APP 或網路銀行的設定,投資人可隨時調整扣款金額,依市場狀況增、減碼,甚至設定停扣。這個極具彈性的功能,方便投資人隨時調整資金規劃,讓生活不被理財計劃給鎖死,可說是小資族、30歲理財族的一大福音!

因此,透過中國信託行動銀行 APP 的彈性設定定期定額扣款功能,能讓定期定額的理財計劃,成為投資人實踐夢想的好隊友,而非壓垮生活的經濟重擔。

3.市場大跌別只想跑:冷靜檢視投資策略及自身狀況,等待逢低加碼時機

當遇到市場大跌,很多人第一反應都是想先停損、趕快退場。但其實,這種時候更需要回頭檢視自己的理財計劃與資金布局。有些人會選擇照原本的節奏繼續扣款,讓定期定額慢慢攤平成本;也有人會視市場及自身情況,選擇減碼或暫停扣款。

其實,基金定期定額的核心策略之一,就是長期堅持。若對於投資的產業前景有信心、看好長期發展趨勢,則建議下跌時仍持續扣款,甚至增加投資金額,趁勢購入更多的單位數,也能更大幅度地壓低投資成本。

無論選擇停扣、贖回、加碼,都需要視個人資產狀況與投資目標調配。因此,選擇值得信任的金融機構,以及能彈性暫停或加減碼的投資機制,是30歲理財的重要關鍵之一。

4.懂得借力使力:善用專業資源,讓你有機會少走彎路

如果還是不確定該投資什麼標的,推薦使用以下幾個中國信託行動銀行 APP 的超專業功能,幫助你累積理財知識、獲取專業引導,讓你有機會在茫茫標的中,也能找到可依循的方向:

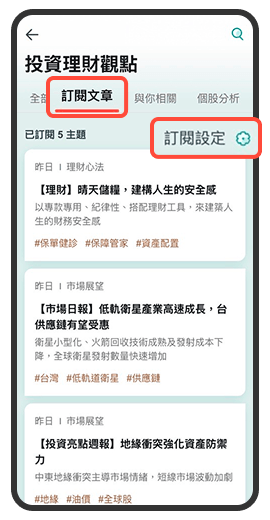

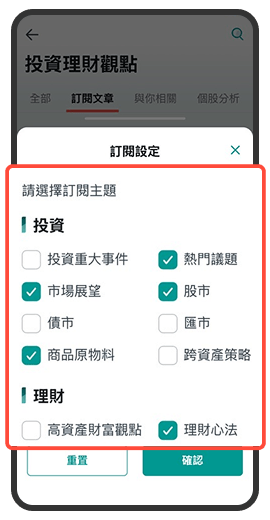

(1)訂閱「投資市場趨勢」文章,利用零碎時間補充投資知識:

針對有興趣的主題,可直接打勾開啟訂閱通知。當有相關標的、市場訊息及重要產業事件時,APP 會主動發送通知,內容是由中國信託銀行投顧中心整理的實用資訊,方便投資人可運用零碎時間,打開 APP 就能快速閱覽與學習。

中國信託行動銀行 APP 的【投資理財觀點】功能專區,可閱讀實用的投資市場資訊

點擊【訂閱文章】頁籤,再點擊【訂閱設定】,即可針對有興趣的主題進行訂閱

當訂閱主題有新文章發佈時,中國信託行動銀行 APP 將主動通知您,方便隨時閱讀!

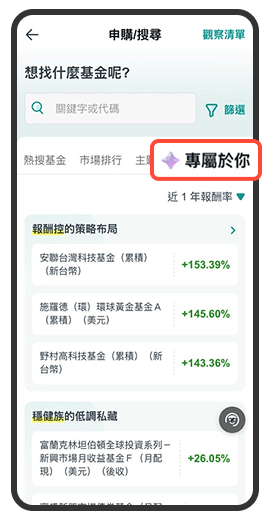

(2)「專屬於你」功能,幫助建立個人化理財策略:

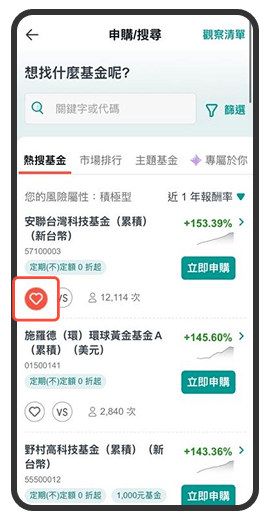

透過大數據分析,找到與你相似年齡層、財富群體,參考他們的投資選擇與相關數據,提供專屬於你的投資標的建議。此外,中國信託行動銀行 APP 還提供了「熱搜基金」與「市場排行」清單,協助你從大分類或熱門主題起手,幫助你有機會更聚焦、更快速找到適合自己的標的。

中國信託行動銀行APP【基金搜尋功能】除了可輸入關鍵字或代碼進行標的搜尋外,也可從熱搜、市佔、主題等面向,進行標的探索哦

點擊【專屬於你】頁籤,可了解同溫層的佈局方向,幫助你有機會更聚焦、更快速找到適合自己的標的

(3)還是有點擔心嗎?一鍵預約「專人諮詢服務」:

透過中國信託行動銀行 APP 線上預約理財諮詢規劃,可直接填寫期望專人聯繫的時間,中國信託銀行將委派專業理財顧問,主動於一週內與您聯繫,讓投資人有機會於專業引導下,能找到更精準的投資策略與方向。

透過中國信託行動銀行APP【理財諮詢 > 聯繫專人】服務,可先選擇想諮詢的投資產品類型,並輸入希望諮詢的時間及方式(有專人回電及線上文字對談2種形式),超級方便!

■ 30歲理財規劃不嫌晚!現在就用中國信託行動銀行 APP 穩健佈局

30歲理財規劃想要事半功倍,選對工具和優惠方案絕對是關鍵!對於正在努力打造被動收入的你來說,除了關注投資標的的市場動態與企業營運表現外,選擇「低成本」與「高彈性」的投資機制,更是影響長期績效的細節。使用中國信託行動銀行APP的基金定期定額功能,不僅完美符合上述要素,更幫您把30歲理財規劃變得更簡單!

此外,在30歲理財規劃裡,成本往往比報酬更容易被忽略。透過中國信託APP申購定期定額基金,可直接享有「終身免申購手續費」、「終身免信託管理費」優惠。別小看這些零星費用,當時間一拉長,累積下來的省錢金額就會非常可觀,甚至變成下一筆可運用的投資本金。

快來一起看看30歲理財規劃三步驟該怎麼做吧!

| 30歲理財規劃三步驟 | 作法 |

|---|---|

| 步驟一:盤點每月可投資金額 | 透過記帳的方式,盤點以下3種金流: ◆每月固定收入:薪資、獎金、存款或投資配息等 ◆每月固定支出:餐食、交通、水電、房租或房貸等 ◆每月變動支出:旅遊、娛樂等 再套用公式【固定收入 – 固定支出 – 變動支出】,並保留緊急備用金,即為可投資金額 *以上僅為建議,實際投資金額仍請依個人狀況調配 |

| 步驟二:尋找合適的投資標的 | 尋找投資標的的方法很多,有人喜歡從自己感興趣的產業入手,也有人偏好追蹤大盤指數。以下分享【四四三三法則】,是一種相對較嚴格,但能挑選長期績效優異的基金的指標: ◆一年期績效排名在前 1/4 ◆二、三、五年與今年以來績效排名在前 1/4 ◆三個月績效排名在前1/3 ◆六個月績效排名在前1/3 |

| 步驟三:終身0手續費優惠方案:投資成本更精省 | 中國信託銀行貼心提供終身免申購手續費、終身免信託管理費優惠!不用擔心自己沒搶到優惠券。只要於中國信託行動銀行APP的基金定期定額申購頁面中,直接選擇【定期定額0手續費】優惠券,就可直接享用優惠,真的超方便! |

還有一個小撇步,是當你在「步驟二:尋找合適的投資標的」時,發現許多自己有興趣的標的,那就可以點擊畫面中的愛心按鈕進行收藏。收藏到觀察清單內的標的,可自行設定漲跌幅或目標價格追蹤通知,後續就交給 APP 自動幫你追蹤標的淨值,可以更省心地等待合適的進場時機,非常方便!

點擊愛心按鈕,即可快速收藏標的,也就是將標的加入觀察清單

加入觀察清單後,可設定淨值高於或低於特定價格的追蹤通知

也可針對漲跌幅進行通知設定。當觀察中的標的觸及指定條件時,中國信託行動銀行APP將自動發送通知

延伸閱讀:

你知道「TISA 級別基金」的「低經理費」能讓投資成本更精省嗎?「TISA 級別基金」是政府為鼓勵國人為退休儲蓄而設立的基金定期定額投資機制,具有專家嚴選、低經理費等五大特色,搭配中國信託銀行基金定期定額終身 0 申購手續費方案,讓投資效率更升級 >> 實際試算 3 檔基金用 TISA 帳戶投資,可省下超過新臺幣 6 萬元的成本。

■ 30歲理財規劃進階課:

領了年終後還要定期定額?外幣投資划算嗎?

前面有提到中國信託行動銀行 APP 可彈性設定扣款日、扣款金額。因此,當領到一大筆薪資獎金時,建議可採「部分單筆投入、部分留做未來定期定額分批投入」。這樣不僅可減少單次買在高點的風險,又可先讓部分資金立即開始參與市場運作。同時,保留部分現金流在手上,除了為生活留點餘裕外,也透過後續的定期定額扣款來分散進場成本。

另外,若有意投資「外幣計價」基金,雖然 APP 中可選擇新臺幣或外幣扣款,但更推薦可趁匯率低點時,分批逢低買入外幣,或搭配外幣優利定存優惠,為外幣帳戶多累積一些零用錢。這樣等到外幣計價基金的扣款日時,就可以直接從外幣帳戶扣除外幣來進行定期定額投資,避免扣款當下的匯率相對較高,也等於有機會省下投資時的匯差成本。

延伸閱讀:

(1)中國信託行動銀行 APP【匯率高低點智慧通知】,系統自動幫你追歷史高點/低點的外幣匯價,聰明換匯好輕鬆 >> 立即設定

(2)中國信託銀行外幣優利定存方案:加速累積外幣存款,慢慢養大你的外幣撲滿,旅遊投資都好用 >> 查看優惠

小結30歲開始理財規劃,除了運用固定薪資收入來達成資產增值的效果,更重要的是保留彈性,讓生活依然可以充滿樂趣。運用定期定額申購基金,每個月最低只要 NT$1,000,透過每月小額投入、長期累積,當時間拉長後,你會發現自己有機會擁有真正的選擇權。

透過中國信託銀行申購定期定額基金,不僅可於行動銀行 APP輕鬆操作、設定彈性,活動期間更享有終身免申購手續費、免信託管理費的優惠,適合想好好理財的30歲朋友。現在就去看看哪種方案適合你,及早開始,讓未來多一點從容!

本篇30歲理財規劃精華重點

最後,小編再精選本文的精華重點,摘要於以下表格中,方便你快速讀懂攻略、立即展開行動!

| 30歲理財規劃可能會遇到的問題 | 小編貼心整理重點攻略 |

|---|---|

| 30歲才開始理財規劃,還來得及嗎? | 當然可以,而且30歲正式是何開始投資的絕佳時機!由於 30 歲收入逐漸穩定,但也即將承擔更多的人生責任。建議定期定額投資基金或 ETF 這類,由「一籃子標的」組成的投資工具,可達到相對降低波動、減緩風險的投資效果。 |

| 30歲理財,一定只有投資基金這個選項嗎? | 理財的工具與配置方案很多元,需視個人資產情況及投資目標做調配。而「定期定額投資基金」是對於不想每天盯盤、希望分散風險的人來說,相對較低門檻、好入門的工具,其優點包含: (1)一次購入一籃子股票或債券等標的,能分散將資金單壓某支個股的壓力 (2)透過定期定額投入,每次金額不需要很大,不僅讓生活更有餘裕,也能分散單次買貴的風險 |

| 定期定額基金真的適合小資族或上班族嗎? | 很適合!每月從小額開始(如:NT$1,000),就能慢慢累積投資單位數。對於忙碌、每月固定收或可動支的現金流有限的小資族、上班族來說,是較容易長期執行的理財方式。 |

| 市場大跌時,定期定額要不要停扣? | 若現金流穩定、也看好長期趨勢,可選擇持續扣款,有機會拉低整體投資成本,但仍需視自身資產狀況與風險承受度調整。 |

| 定期定額設定後,會不會讓生活變得很有壓力? | 選擇每月投資金額可彈性調整的管道(如:中國信託行動銀行 APP),可讓資金配置更有彈性。 |

| 30歲理財規劃,每月該投入多少才合理? | 先運用【固定收入 – 固定支出 – 變動支出】公式,再扣除緊急預備金,計算出一個自己可承受、願意長期持續的投資金額。此金額不必大,但關鍵再於是能否持續。 *以上僅為建議,實際投資金額仍請依個人狀況調配 |

| 年終獎金或一次性收入,適合怎麼投資? | 可採「部分單筆投入、部分分批進場」的方式,一邊讓資金較快能參與市場,一邊透過定期定額來分散買貴風險,有攻有守,兼顧彈性與安心。 |

| 外幣計價基金適合 30歲理財族嗎?要選新臺幣扣款,還是外幣扣款呢? | 若有意投資「外幣計價」基金,有以下三種扣款的選擇: (1)(想輕鬆點)使用中國信託行動銀行 APP 設定新臺幣扣款:好處是每月基金扣款時,系統會自動以當下匯率進行換匯,不用擔心自己外幣存款不足等問題 (2)(喜歡計劃)選擇外幣扣款,搭配中國信託行動銀行 APP 定期定額換匯功能:先設定 APP 定期定額換匯,不僅享匯差減碼優惠,更分散單次換匯買貴的風險。當基金需要扣款時,就可直接於平時定期定額換匯的帳戶中扣取外幣存款 >> 了解更多換匯優惠 (3)(精打細算)選擇外幣扣款,搭配中國信託行動銀行 APP【匯率高低點智慧通知】功能,逢低換匯,平時盡量趁低點儲備外幣投資子彈:【匯率高低點智慧通知】功能,是由系統自動追蹤指定幣別的歷史匯率,當匯價觸及近 1、3、6 個月及近 1、5、10 年高點或低點時,自動會發送通知給你,讓你可以有效評估、輕鬆換匯 >> 立即設定 |