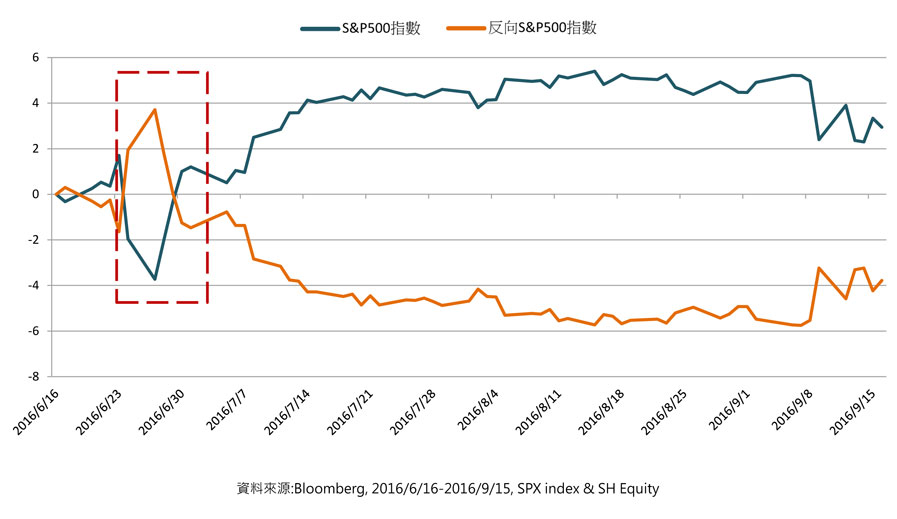

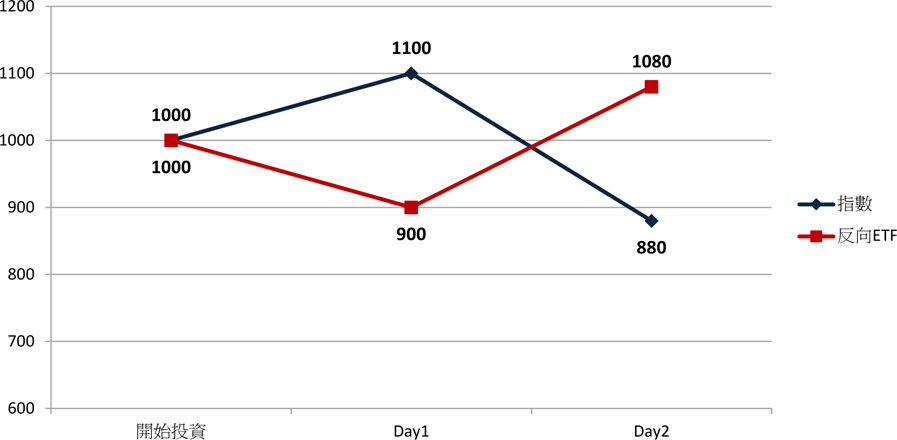

市場近來備受各種不明因素影響,如貿易議題持續延伸、美元走強、英國脫歐及歐元區逐漸湧現的金融及政治問題等。面對市場逐漸升高的不確定性與反轉風險,建議投資人應先繫上安全帶,運用工具預先準備防範措施,就算亂流來襲,雖並不能完全抵銷市場衝擊,但可以協助減緩受衝擊的程度。做好資產避險重要任務,就是保護自己資產減少損失。 第一招:反向ETF規避短期風險事件! 反向型ETF顧名思義就是其報酬與原指數的漲跌反向的ETF,當指數下跌時,反向型ETF能獲得報酬,反之指數上漲則會損失。當遇到市場不預期的短期震盪,投資人可以把反向ETF當作「規避短期風險事件」的工具。舉例而言,像是英國脫歐議題,投票結果尚不確定又擔心市場後續受到嚴重影響,此時就可買入反向型ETF建立避險部位,下圖中可以看到在英國確定脫歐後,S&P500指數大跌,反向S&P500ETF在期間確實上漲發揮了避險效果。

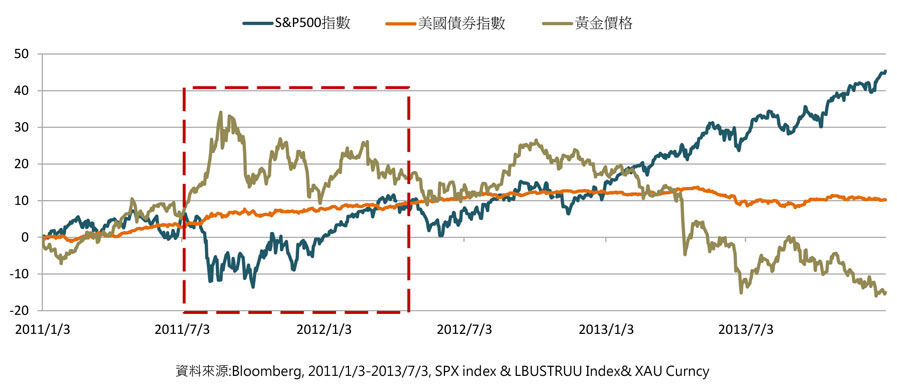

第二招:避險特性標的ETF對抗長期風險! 若是面對市場處於熊市,或相對弱勢時,則避險方式應以配置避險性資產為主,如黃金、公債、美元類型的ETF。此類型資產多與股市漲跌走勢相異,因此能達到避險的效果,以2011年歐債風暴為例,可以看到S&P500 在2011年7月後大幅下跌,債券與黃金價格則持續呈現上漲,此時債券與黃金部位就能做到避險的作用。同時,投資人也可適時的減碼持有股票的比例,降低整體曝險的程度,或將手上資產轉換至循環性產業,如原物料、內需消費、公共建設等在市場反轉時,相對表現較佳的產業類別。透過這樣的方式就可做到規避風險,保護資產不縮水。

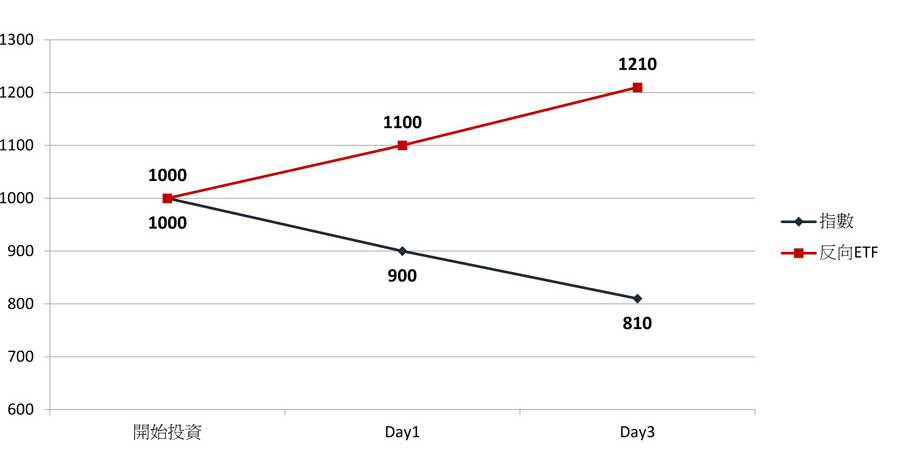

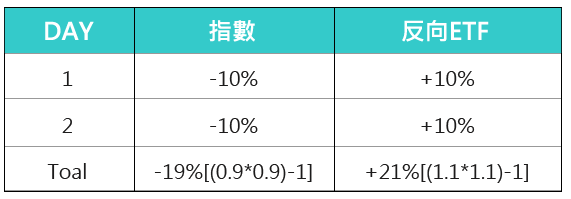

關鍵提醒:反向型ETF不適合長期持有 反向型ETF有兩大重要特殊性質,以致不適合長期持有。提醒投資人在運用同時必須注意,以免造成與預期之落差。 ◆性質一:反映單日報酬的反向 如市場走勢朝單一方向發展,反向型ETF會帶來比指數還要更多的獲利或損失 一般而言反向型ETF僅反應單日報酬的反向,並非一段期間的報酬變化,使得反向型ETF具有「複利風險」,總報酬與預想一倍反向有所不同。 舉例來說,如果市場走勢朝單一方向發展,如下表情境一,假設指數連續2日下跌10%,共損失19%。相反的,反向型ETF連續兩日上漲10%,共獲得21%。 情境一:一路下跌

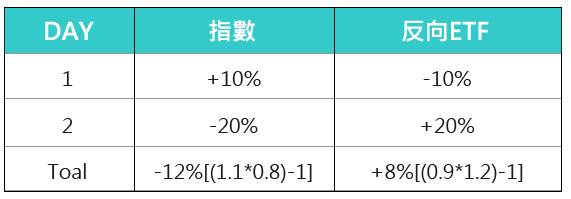

如市場呈現震盪的走勢,則有可能出現反向型ETF報酬少於指數跌幅的情形 舉例來說,如下表情境二假設指數先漲後跌,最終共損失12%,但因追蹤單日績效,反向型ETF最終僅有8%報酬,與指數下跌幅度有所落差。 情境二:大幅震盪

以上僅為假設資料模擬之結果,僅供說明參考,不代表特定指數與反向ETF之實際報酬率及未來績效 ◆性質二:利用衍生性商品追蹤指數 反向ETF通常主要都是以放空連結目標指數的期貨為投資方式,然而期貨是有到期日的商品,為了繼續追蹤指數走勢,反向型ETF必須不斷的轉倉投資,而這就造成此類型ETF皆具有「轉倉成本」。舉例來說,反向ETF放空S&P500 期貨,近月期貨結算前須轉換為遠月期貨,由於期貨多為逆價差(遠月價格較近月低) ,故之間的價差就是反向ETF的轉倉成本。此外,反向型ETF通常經理費用也較高,長時間持有也會讓費用增加,這些都是投資人必須考量的。 總結,雖透過複利效果雖有可能創造更大的獲利,但也可能帶來額外的損失,投資人持有時須審慎注意市場變化。加上成本考量,反向型ETF不適合長期持有。