小資理財從零開始!

小資族這樣規劃被動收入,每月 NT$1,000 也有機會滾出豐盛未來

每月收到薪水後,扣除日常水電開銷和餐食花費,所剩結餘不多,導致遲遲無法展開理財規劃嗎?這是許多小資族最常陷入的迷思,總覺得一定要先努力存到一筆大錢,才有資格開始投資。但現實是,錢的價值會隨時間而遭通膨侵蝕。因此,你要知道的是:理財不是逼自己過苦日子,而是聰明運用既有薪資、獎金等資金,不需要存很多,但要「及早開始」,才有機會為自己打下第一桶金的基石。這篇文章將引領小資族,從「可負擔的金額」出發,把理財變成日常,逐步累積屬於自己的財務實力。

小資族理財為什麼更該提早開始?用小錢累積長期優勢

大多數的小資族,皆為領固定薪水的上班族,每月扣除生活開銷後,實際能存下來的金額並不多,於是常常選擇延後理財。但這樣的等待,其實代價更高。因為錢的價值會隨時間而貶值,若不及早投資,可能會讓自己長期停在「用勞力換取收入」的被動狀態。

其實,理財不是有錢人的專利,而是所有人都能運用小錢,也可以輕鬆展開投資計劃、累積資產價值。想要未來有更充足的資金進行人生規劃,甚至享有被動收入,其實不需要等有錢,而是要趁早!本文是小編整理的小資族理財攻略,快來看看,讓自己有機會藉由聰明理財而身價翻倍!

1. 複利需要時間發酵,及早啟動!

投資圈盛傳一句名言:「最佳的投資時機是十年前,其次是現在。」每月投資幾千元,看起來不多,但只要盡早開始,透過定期定額累積與複利發酵,相較晚起步的人,有機會大幅拉開資產差距。舉例來說,每月新臺幣 3,000 元,10 年後可累積新臺幣 36 萬。但如果用定期定額投資基金,同樣每月新臺幣 3,000 元,預期年報酬率 5% 試算,10 年後總額約可來到新臺幣 46 萬。這代表著:比起什麼都不做,定期定額投資基金的資產差距可高出新臺幣 10 萬元左右(即為不投資的 1.27 倍)。

*僅為模擬資料,為概算數字,每月複利計算,浮動利率及通貨膨脹率不納入考量,亦不代表實際報酬及未來績效保證。投資人因不同時間進場,將有不同之投資績效,過去績效亦不代表未來績效之保證。

2. 小金額也能投資,耐心積累!

定期定額的門檻較低,不需要一次拿出大筆資金,而是善用時間優勢,讓資產穩定累積。像中國信託銀行定期定額基金現在就有終身 0 申購手續費、0 信託管理費的優惠,而且每月最低只要新臺幣 1 千元,即可展開投資旅程,對想好好理財的小資族來說,就會是最輕鬆的開始!

舉例:假設 A、B 兩種方案,投資本金皆為 10 萬元,申購同一檔標的:

- 方案 A:2016/1 進場,每月初固定投入 5 千元,持續 20 次,總金額為 10 萬元,最後一次投入的時間為 2017/8

- 方案 B:2024/1 進場,每月初固定投入 5 千元,持續 20 次,總金額同樣為 10 萬元,最後一次投入的時間為 2025/8

從下表中可看到,方案 A 的投資起始日較方案 B 早了 8 年,累積購入的單位數相對較多(每單位購入成本較低),因此,當時間來到 2026/4,方案 A報酬率為 209%,幾乎為方案 B 的 10 倍之多!

| 投資計劃 | 總投資本金 | 購入單位數 | 截至 2026/4/8 | ||

|---|---|---|---|---|---|

| 市值 | 損益 | 報酬率 | |||

| 方案 A (較早進場) |

100,000 | 46 | 309,136 | 209,136 | 209% |

| 方案 B (較晚進場) |

100,000 | 18 | 122,261 | 22,261 | 22% |

註 1:方案 A 於 2016/1~2017/8 之平均申購淨值為 2,194

註 2:方案 B 於 2024/1~2025/8 之平均申購淨值為 5,548

*僅為模擬資料,為概算數字,每月複利計算,浮動利率及通貨膨脹率不納入考量,亦不代表實際報酬及未來績效保證。投資人因不同時間進場,將有不同之投資績效,過去績效亦不代表未來績效之保證。

3. 不理財的隱形代價很高,小心通膨!

依行政院主計總處統計資料顯示:2025 年 12 月的臺灣消費者物價指數年增率為1.3%(註 3),對比 10 年前僅 0.13%。關於通膨,相信大家從日常飲食及民生消費也能感受到,10 年前的一杯珍奶,可能只要大約新臺幣 25~35 元,但現在的珍奶,價格大約落在 50~90 元不等(註 4)。因此,若不提早規劃,辛苦存下來的錢,可能須承受價值越來越低的風險,且若薪資成長幅度有限,未來小資族、上班族們可能得付出更多勞力,才能維持良好的生活水平。因此,從盤點收支與消費習慣做起,找出每月可投資的金額,即使不多,也能成為小資族從小錢理財的門票,用每月也許不到新臺幣 1 萬元的金額,及早投入,讓它有機會成為會成長的資產。

*註 3:消費者物價指數 (CPI) 是衡量通膨率最廣泛的指標,追蹤包括食品、住房、交通、醫療和教育等一籃子商品與服務的價格變化。此年增率資料來自行政院主計總處網站,詳細內容請以官方正式公布之數據為準。

*註 4:珍奶物價僅供參考

小資族理財規劃如何開始?打造被動收入前,需要做什麼準備?

小資理財不是一蹴可幾,而是一步步打好基礎。在開始打造被動收入之前,先穩住財務結構,才能走得更穩、更遠。以下 3 個步驟,帶你從零開始,慢慢累積自己的財務底氣:

1. 盤點財務現況:先了解自己有多少本錢!

首先需要計算淨資產(資產-負債),看清真正的財務狀態,再檢視每月支出與固定開銷比例,找出可以調整與優化的空間。建議可運用「40 / 30 / 20 / 10 原則」,也就是:生活支出佔 40%、負債支出佔 30%、理財支出佔 20%、保險支出佔 10%,讓自己更有效掌握金錢流向,也能穩定管理收支。

*此財務配置原則僅供參考,實際請依個人財務、投資目標、風險承受度等狀況調配。

2. 建立緊急備用金:給自己留條後路

建議準備 3~6 個月的備用金,存於高流動性帳戶(如:活期儲蓄存款帳戶),當面對突發狀況時,不僅能隨時動用,也不易因短期波動、突發狀況而被迫中止投資計劃。

3. 開始小資投資計劃,讓錢開始替你工作

透過定期定額投資基金或 ETF,從每月固定金額開始,透過分散進場時點的方式,可降低操作壓力及單次買貴的風險,讓小錢也能逐步累積。定期定額的關鍵心法在於持續與紀律,而不是一次投入多少。記住,時間是小資族最大的助力。

小資族打造被動收入有哪些方法?3 種理財規劃幫你開始滾錢

小資族打造被動收入,不是只能買股票!小資理財的選擇其實很多,可依照自己的時間、投資本金,以及能承受的風險,規劃適合自己的小資理財組合,快來看看哪一種適合你:

小資族 3 大實用理財規劃:

| 類型 | 投資方式 (舉例) |

重點提醒 |

|---|---|---|

| 投資型被動收入 | 定期定額基金、定期定額 ETF,讓小額資金逐步參與市場,爭取增值機會 |

|

| 資產型被動收入 | 以實體不動產為常見投資方式,例如:房屋出租、包租代管或不動產買賣等 | 通常需要較高的起始資金,後續管理與維護也相當耗費時間成本 |

從上表的投資方式中,其實可以看出:年輕的小資族們,其實不用急著一次做到位,而是先從一種最簡單且風險相對較低的方式開始嘗試,慢慢累積經驗與成果,有機會逐步建立現金流,讓收入來源不再只依賴薪水。

小資理財用對工具事半功倍!小資族規劃被動收入就選中國信託行動銀行APP

對小資族來說,規劃被動收入,選對工具真的差很多。成本低、操作彈性大,通常是大家最在意的兩件事。中國信託行動銀行 APP 的基金定期定額功能,剛好兼顧這兩點,甚至貼心設計了不少實用細節:

中國信託銀行提供全系列基金線上申購享「終身免申購手續費、免信託管理費」優惠!此優惠是直接內建於 APP,不用額外領券或搶會員折扣資格,只要是「基金定期定額申購」就能直接在申購頁面享用此優惠(智能投資、嵐山豬豬方案也適用)。別小看這些費用,長期累積下來,也是一筆可觀的數字呢!

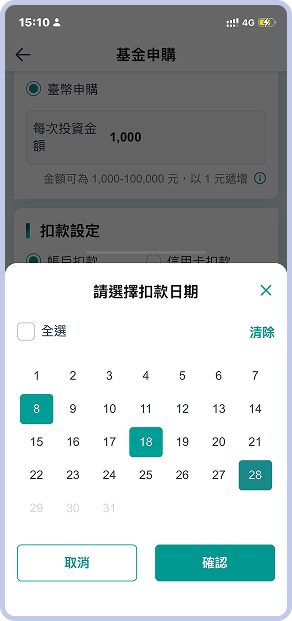

中國信託行動銀行 APP 可任選每月 1~28 日為扣款日,且扣款金額可隨時調整,甚至申請暫停扣款,都是透過 APP 就能輕鬆設定。對於每月現金流有限的小資族來說,這些功能相當貼心與實用!像是出國玩或購物季時,容易有較大筆的開銷,當月就可衡量可投資的金額,減輕壓力。中國信託行動銀行 APP 的彈性設定功能,可讓定期定額申購基金成為生活理財的好幫手,而不是被投資計劃綁死的經濟負擔。

▲ 申購定期定額基金時,可於 APP 申購頁面中,直接選擇每月的扣款日;申購後,也可隨時調整定期定額基金的扣款金額及扣款日,非常彈性!

中國信託行動銀行 APP 的介面直覺、UI 清晰、操作動線也很流暢!投資功能方面,有以下貼心設計,幫助小資族輕易掌握資產狀況:

▲ 針對有興趣的標的,可直接點擊愛心按鈕,加入【我的觀察清單】頁面中;針對觀察中的標的,亦可設定淨值或漲跌通知。當淨值/漲跌幅高於指定金額/指定百分比時,APP 會自動通知,輕鬆追價,掌握市場狀況!>>立即設定

▲ 針對有興趣的主題,可直接打勾開啟訂閱通知。當有相關標的、市場訊息及重要產業事件時,APP 會主動發送通知,內容皆是經由本行投顧中心整理的實用投資資訊,方便有興趣的投資人,可運用零碎時間,打開 APP 及可閱覽>>立即設定投資理財觀點訂閱主題

投資金額可與帳戶內的活、定存餘額合併計算為「銀行往來資產」,當「銀行往來資產」達新臺幣 50 萬元,即可成為財富管理「創富家」會員。其中,最實用的是分行提領外幣享免手續費優惠!對於愛飛旅日的小資族、年輕朋友,出國前兌換外幣現鈔時,就能少一筆手續費用,也是不錯的小確幸!(「財管會員」資格定義及優惠詳情,請參閱>>本行官網說明 )

結語:小資理財規劃被動收入,關鍵不在本金多寡,而在於你是否願意現在就開始。對小資族而言,時間才是最大的優勢。因此,越早啟動複利,累積效果有機會越明顯,並且在不造成生活壓力的前提下,及早參與市場紅利,為自己的退休或財富自由之路布局。穩住財務基礎、選對工具及優惠方案、維持紀律堅持長期投入,比追求短期成果更重要。透過中國信託行動銀行 APP 及定期定額基金終身免手續費優惠方案開始,只要每月新臺幣 1,000 元,就能讓投資成為小資族日常,踏實累積被動收入及夢想基金!

最後,精選本文的精華重點並摘要於以下 FAQ,方便快速讀懂攻略,立即展開行動!

-

Q1:中國信託銀行定期定額基金優惠適用哪些通路?

只要於線上通路(網路銀行或行動銀行 APP 皆適用),免事先領優惠券,只要於基金定期定額申購頁面中直接點選【定期定額 0 手續費】優惠券,即可直接使用!>> 查看優惠詳情

-

Q2:中國信託銀行定期定額基金的申購門檻是多少?

每月新臺幣 1,000 元起,即可於中國信託銀行定期定額申購基金,小資族也能輕鬆入手 >>立即搜尋每月新臺幣 1,000 元即可申購得基金標的

另外,若帳戶內有暫時用不到的外幣,也可藉由申購外幣計價基金來增加資產增值的可能!目前中國信託銀行定期定額計價基金的低消為:美元每月 US$40、日圓每月 JP¥8,000 -

Q3:使用中國信託行動銀行 APP 申購定期定額基金,有哪些優勢?

使用中國信託行動銀行 APP 申購定期定額基金的好處包含:

- 免領券,於定期定額申購頁面可直接選擇【定期定額 0 手續費】優惠方案,並享有終身 0 申購手續費、0 信託管理費優惠。>>查看優惠詳情

- 【我的投資】可輕鬆查閱整體基金投入金額、損益金額及報酬率,下方則可看見各標的的獲益狀況與明細。>> 立即體驗

- 於搜尋頁面針對有興趣的標的,可點擊愛心按鈕,將標的加入【我的觀察清單】,還可設定淨值或漲跌通知。當該標的淨值或漲跌幅觸及設定值時,APP 會主動通知,無須每天辛苦盯盤,輕鬆逢低布局!>> 立即設定

- 針對有興趣的投資主題,可直接打勾開啟訂閱通知。當有相關市場資訊或產業事件時,APP 會自動推播實用內容,方便運用零碎時間學習及了解投資市場動態。>> 立即訂閱

-

Q4:小資族理財的最大優勢是什麼?

「時間」是小資族的最大優勢!越早啟動定期定額投資計劃,累積效果越明顯,越有機會助於小資族創造被動收入,並實現退休或財富自由目標。此外,運用中國信託銀行定期定額基金終身 0 申購手續費及 0 信託管理費的優惠方案,可省下相關成本,累積更多本金,投資更游刃有餘!>>查看優惠詳情

-

Q5:小資族如何有效理財並累積被動收入?

關鍵在於及早開始投資、善用複利效果、挑選適合自己的工具與優惠方案,並維持紀律,長期投入比短期追高更重要。

舉例來說,假設 A、B方案的投資本金皆為 10 萬元,申購同一檔標的,方案 A 較方案 B 提早 8 年進場,每單位相對申購成本較低,報酬也比方案 B 更可觀!

- 詐騙網站盛行,為避免您遭受詐騙,請利用中國信託行動銀行 APP 進行網站真偽驗證.

-

1

於中國信託行動銀行 APP 點擊下方常用

於中國信託行動銀行 APP 點擊下方常用

-

2

掃描 QR Code 進行驗證

掃描 QR Code 進行驗證